- 预计阅读时间:9分钟

老祖宗常言:「针无两头利」,就是说一根针不可能两头都锋利,指凡事有利有弊,很难做到两全其美,面面俱到。该做人处事的道理也可以用来套用在今天要讨论的话题当中。

你还把钱存在银行和某宝?那说明你没有看我们早前的文章《稳赚不赔保本保息的时代已经落幕?》(链接已放在文末)。那该怎么办?现在啊,越来越多人选择储蓄分红险。

在诸多的保险门类中,储蓄分红险侧重财富增值,利用复息效应及红利滚存,让时间酿出金钱。为实现长远的理财目标服务。如今世界格局、地缘政治、市场环境波诡云谲,投资者避险需求激增,对自带稳健回报的目标趋之若鹜,其中带有高比例「保证回报」的储蓄保单在这种背景下颇受热捧。然而,不明白个中运作的小伙伴容易对「保证回报」的数字看不上眼,对比坊间其它回报更大的目标,储蓄保单的「保证回报」便显得不是那么吸引了。到底是要稳稳当当有钱进账,还是进取赚大钱?本文可代为剖析一番。

保证?还是非保证

有香港保单投保经验的小伙伴都知道,储蓄分红险的总回报,由保证及非保证部分组成。「保证回报」是保险公司必须发放给投保人的金额,不受经济环境、分红政策所影响。如果产品的保证回报相对较高,意味着保险公司必须执行较保守的投资策略,投资标的多为债券一类拥有相对稳定收益的资产类别,以确保能够履行保单合约的承诺。但是该产品的预期总回报通常不会很高,爆发力有限。相反,预期回报较高的产品其「保证回报」的比例相对较小,所采取的投资策略也较为进取,当然也要承受市场波动带来的不稳定性,其回报多为「非保证回报」。

保单的时间价值

当衡量储蓄保险的回报时,除了数字大小,大家还关注什么?假设投放相同资金,得到相同的总回报,产品A要30年滚存,产品B要20年滚存,大家认为哪一款更为优胜?显然是产品B。这就是回报的时间价值 (Time value of money),如将它跟回报作综合考虑,也就是算出年化内部回报率 (IRR, Internal rate of return)。

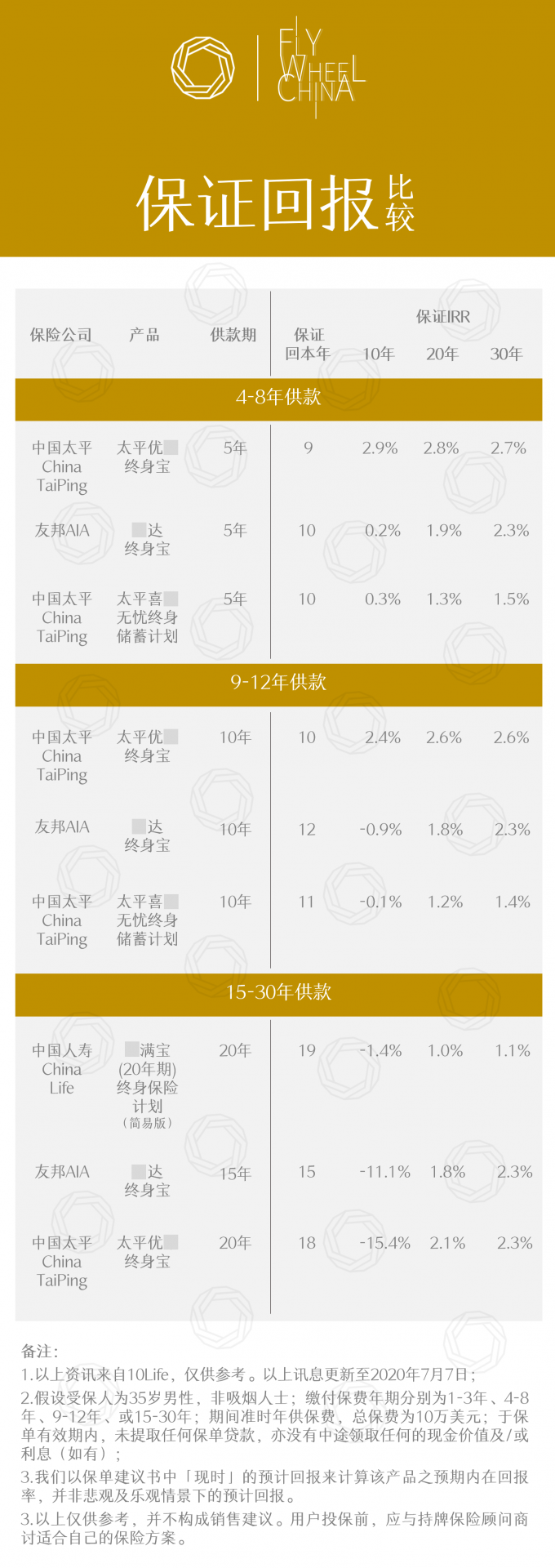

以下将列出现在市面上的终身储蓄保险产品中,「保证回报」的年化内部回报率(IRR)排在三甲的产品供大家参考。(截至2020年7月)

上图显示,中长年期的计划基本上在供款年内便可保证回本,而短年期的由于没有足够时滚存,需要以多一倍时间才能回本。友X「易X终身保」及中国太平「太平XX终身保」的多个不同供款期的保证回报表现均进入三甲位置;后者若选5年供款,9年保证回本,30年每年保证内部回报率可达2.7%,远远高于现时美国国债息率。这只是「保证」的部分,总的回报还应当包含其它。

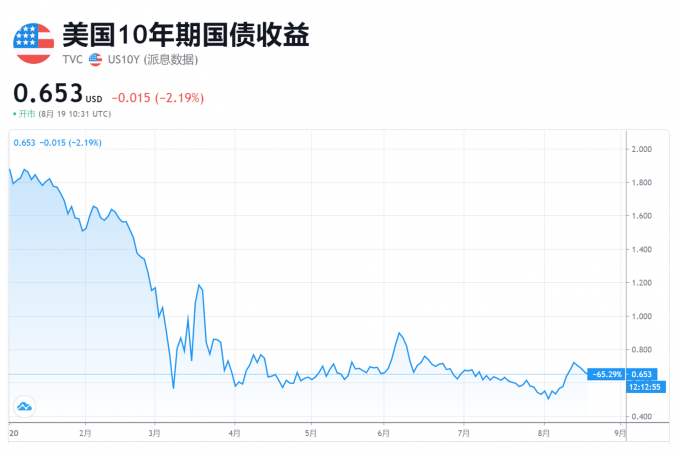

今年,新型冠状病毒全球大流行,触发环球经济下滑,美联储推行无限QE(量化宽松政策)。自年初起,美国10期国债息率大幅下滑,截至8月19日,利率跌至0.653%。

数据来自Tradingview.com

由于美国国债息率是保守投资的回报指标,若屡创新低,储蓄保险的保证回报也会因而受压,保险公司在该情况下可能会对产品的保证回报作出相应调整。不过,保证就是保证,保单持有人的保证回报在保单签署时已被锁定,即使保险公司将来调低该产品的保证回报,已签署的保单也不会受到影响。

预期回报率

保证回报虽然稳当,但数字上未必能让您惊喜。因此,保险顾问一般还会根据储蓄保险的总回报﹙即预期回报﹚向客户说明。预期回报的组成包括红利、花红在内的保证回报及非保证回报。而保险公司能否实现预期回报,受多个因素影响,如投资表现、分红政策、理赔、退保、费用开支等。

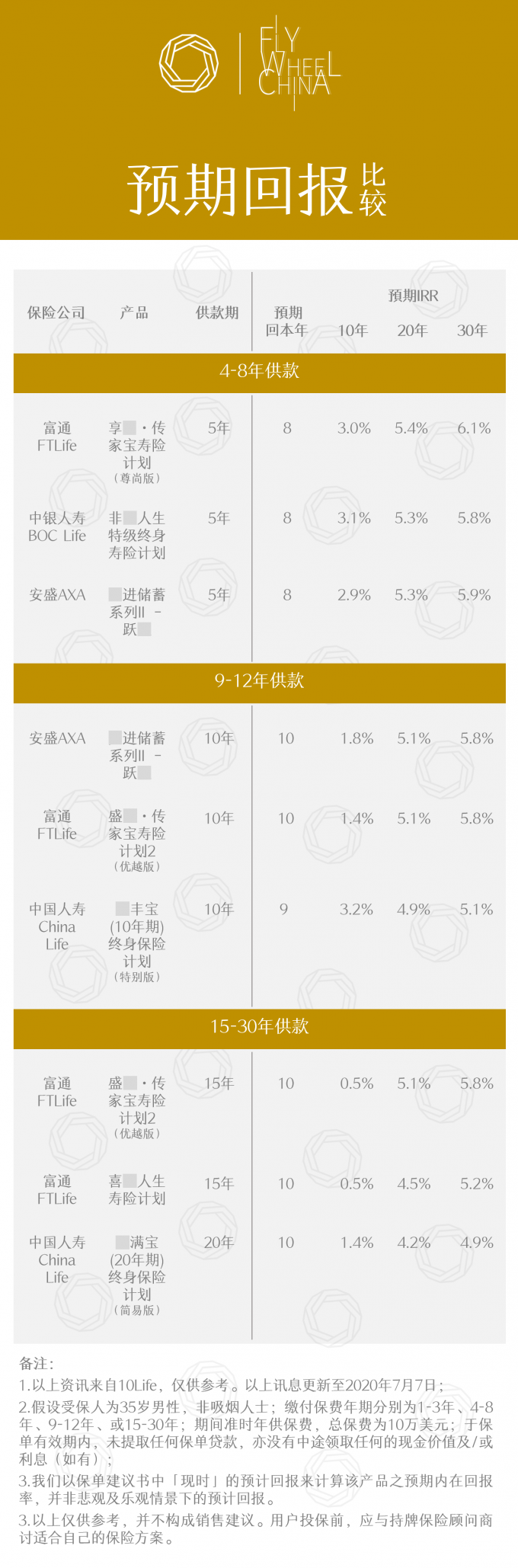

根据产品的预期内部回报率 (Expected IRR) 来排序,我们也来比较一下不同供款期的头3位产品。(截至2020年7月)

上图所见,富X「享富 · XX宝」寿险计划(尊尚版)及「盛世 · XX宝」寿险计划 2 (优越版)分别于4-8年及15-30年供款期的预期回报最高,前者30年预期IRR高达6.1%。至于9-12年供款期,安X储蓄系列 II-跃X的30年预期IRR表现也不俗,有5.8%。

如何选择合适的储蓄计划

既然「针无两头利」,我们该如何选?

不妨从回答以下问题开始:

1 我做这笔储蓄的目的和需求是什么?

储蓄往往带有很强的目的性,用以达成某个目标。例如作为养老基金、儿女的教育基金,或是财富的保值增值、传承等。有了这一层清晰度,接下来要在特点形态各异的芸芸产品当中挑选合适的产品,就容易多了。

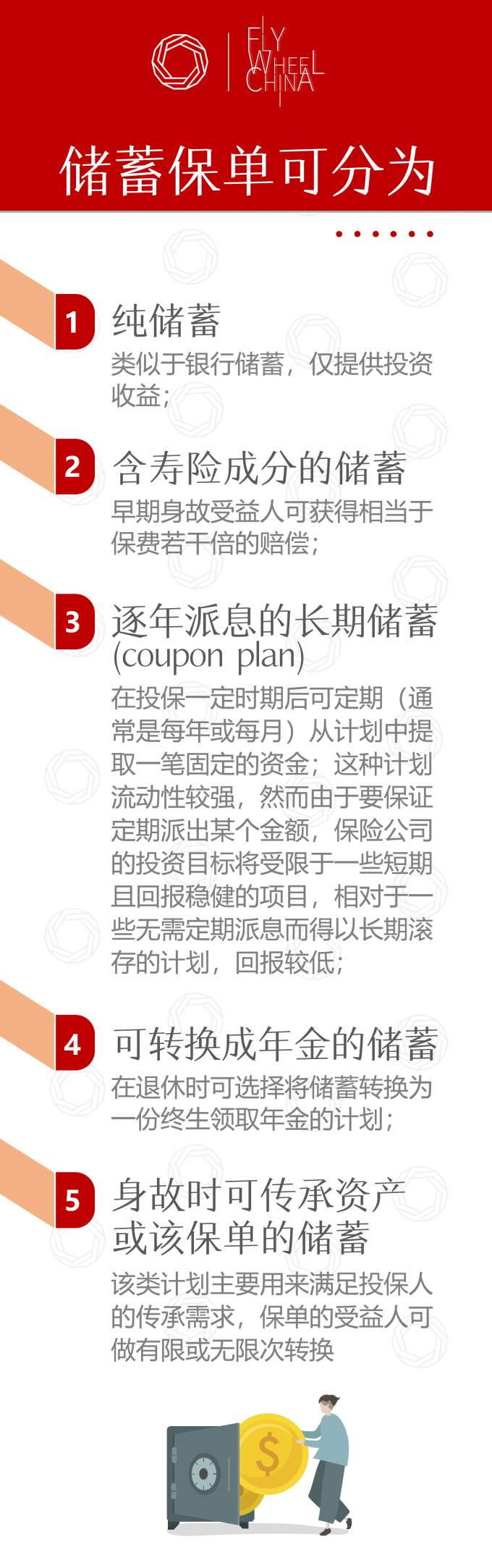

为了便于匹配您的需求,我们把储蓄保险分为以下几类:

明确了自己的目的和需求,才能保证自己挑选的产品适时发挥特定的作用,也就完成了挑选储蓄保险的第一步。

2 了解自身的风险偏好

各大保险公司在签署保单前必须填写一份FNA(Financial Need Analysis财务需要分析), 其中一项功能是用以评估投保人目前的投资经验与风险承受系数与该产品的匹配程度。相信许多人都明白,风险跟回报是呈正比的,每个人在进行一项投资时都必须在风险和回报之间作出权衡,「低风险、高回报」的投资几乎是不存在的。但也别天真地以为,「高风险、高回报」对于所有投资者而言都公平,由于信息不对称的缘故,在进行高风险的投资时,经验丰富者的确更容易获得高回报;而经验尚浅者即使承担了高风险,在多数情况下也只有被「割韭菜」的份。可想而知,没有投资经验却要选择高风险投资要付出多大的代价了。

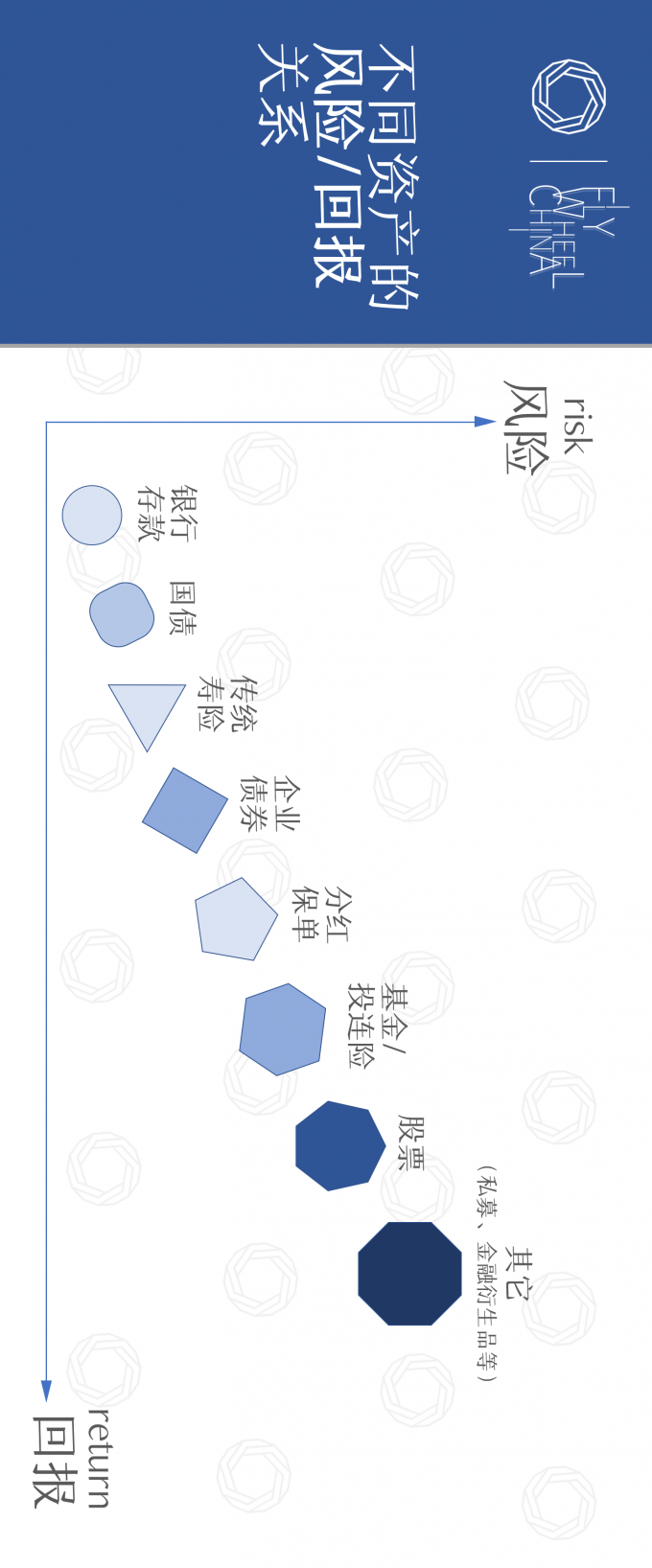

各类资产风险与回报的关系我们用以下这张图说明:(横屏效果更佳)

不难看出,储蓄分红保单是属于「中等风险、中等回报」的产品,在保险门类中比传统寿险要高,但比投资相连险(ILAS,常与基金挂钩,不保本)的风险要低。

此外,由于「低风险、低回报」的银行存款和国债大幅度跑输通胀,而对于投资经验并不丰富、又没有信心到股市上割别人韭菜的小伙伴而言,保险投资还是比较稳健可靠的选择。

3 能否满足未来的现金流需求

也就是说,能否在未来需要用钱的时候提供一笔充足的现金流。要做到这一点,时间、金额这两个要素缺一不可。

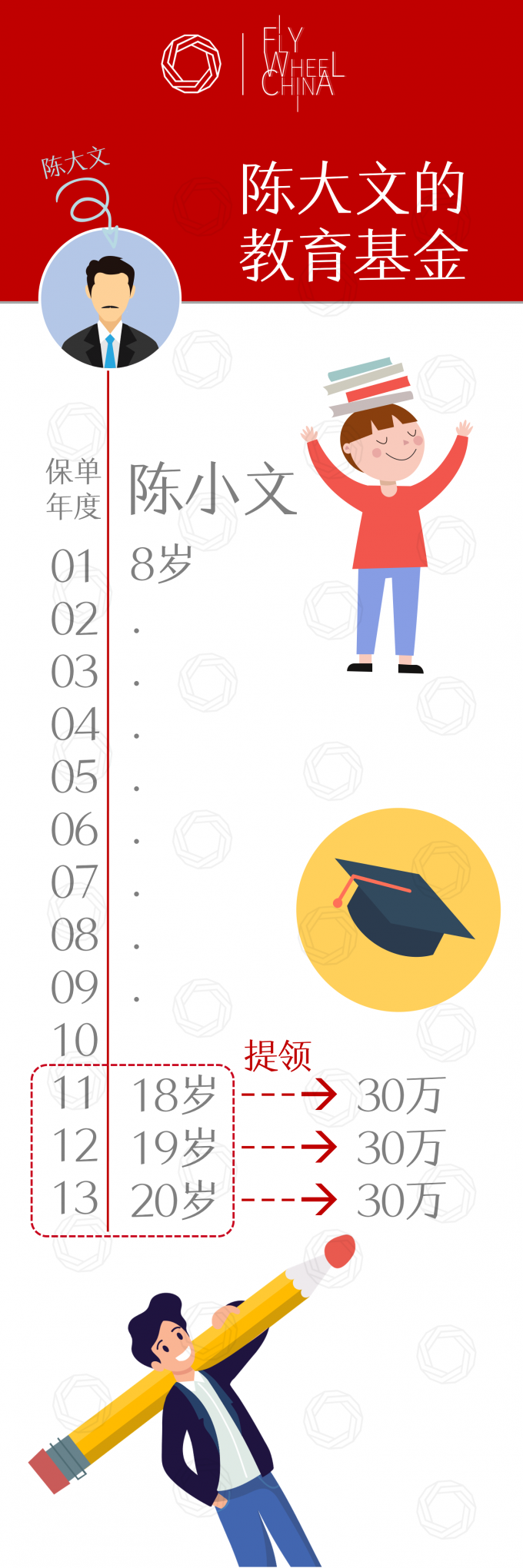

举个例子:陈大文希望给儿子陈小文存一笔钱供海外升学之用,儿子今年8岁了,预计在他18~20岁期间每年的花销大概是30万人民币。

只有能在投保10年后的三年中,可以每年提取30万元人民币的储蓄计划,才能完全匹配陈大文的现金流需求。若没能找到完全匹配该需求的产品,退而求其次选择一款能在10年后一次性返还不低于90万元人民币的计划同样可行。

不过必须提醒大家的是,如果该计划在第10年仍未回本(即在第10个保单年度的现金价值仍低于总保费,此时退保会有资金损失)则表明该计划并不匹配当前的目标。

4 能否满足对外币的需求

对那些有外币使用场景的人士,如海外升学、海外医疗、海外旅行等,购买外币保单(香港保单大多以美元计价)可以缓冲由于汇率波动所招致的资金亏损。

还是延续上面的例子,陈大文的儿子的在10年后去外国留学,每年的花销是5万美元,假设陈大文投保的是人民币保单,届时提取的是人民币,但需要的现金流则是美元,如果十年后美元兑人民币升值10%,陈大文则要承担10%的汇率亏损。因此,使用美元保单对有外币需求的这笔储蓄进行对冲,可以大大减少资金的汇率风险。

5 对波动性的接受程度

保险产品所配置的资产类别大致分为两类:以债券为主的「固定收益类资产」(Fixed income assets),以股票为主的「权益类资产」(Equity assets)。风格上前者保守、承受的风险程度低,回报相对稳定、确定性高;后者则较为进取,承受较高的风险和较大的不确定性,以期更高的回报。

因此,了解计划里配置的资产类别占比有助于通过合适的产品来达成预期的目标:

|| 固收类资产占比较高的产品,保证回报高、预期回报低、非保证回报的波动较小;

|| 而权益类资产占比较高的产品,保证回报低、预期回报高,非保证回报的波动较高。

当我们在比较两份形特性相近的计划时,光衡量预期回报高低,显然不足以让我们挑选出合适的产品,必须结合保证回报、非保证回报的占比,产品过往的红利实现率来综合考虑(红利实现率的数据在各大保险公司的官网可供查阅)。

6 是否满足流动性需求

储蓄保单多为长期投资计划,因此流动性较差,在早期退保会蒙受资金损失。

*一般来说,投资回报、风险、流动性三者难以同时满足。当然啦也有例外,详见前文《治大国如烹小鲜?我说积累财富如砌积木》链接已放在文末

正因为储蓄保单牺牲了流动性,才能换来比其它短期理财产品更高的回报。这也是为什么30年期的国债收益率要比20年、10年、1年的要高。

不同年期美国国债收益率

走完前面几步,当你对这笔储蓄有了足够清晰度,何时提取、如何用度都了然于心了,你该尽量避免在投保后临时把该笔资金挪作它用。另外,请留意该计划的回本期、退保费用等等,以便了解如不得不提前动用该笔资金时所需需的成本。

7 考虑保险公司的综合实力

我们在选择保险产品时,还应当将公司的财务实力、信用评级、经营稳定性、品牌影响力、偿付能力充足率等因素也纳入综合考虑范围之内。

在如今的商业社会,所有公司都有一定的概率倒闭,连我们心目中稳如泰山的银行也不例外。在极端的情况下,连国家都有可能违约。

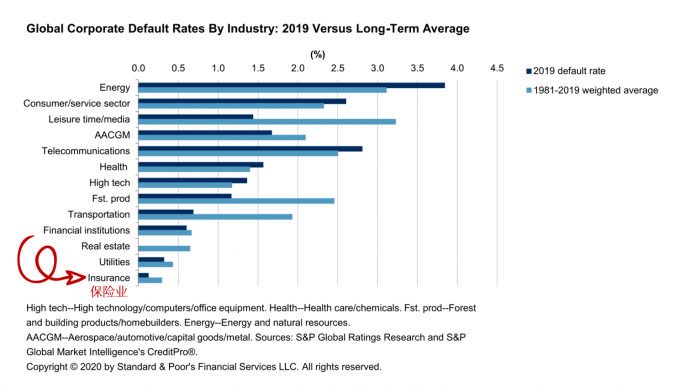

尽管如此,三大评级公司之一的标准普尔,在2019的研究报告中指出,保险业在众多行业中的违约概率,在过去38年间是最低的。

全球行业违约率

深蓝色 2019年违约率 / 浅蓝色 1981-2019年违约率加权平均

作为金融三大支柱之一的保险业,风控格外严谨,且受到国家金融监管部门的严格监管。香港《保险业条例》规定,获授权经营的保险公司必须具备充足的股本、偿付准备金以及足够的再保险安排,以确保在面对保险公司出现不可预知的情况下,仍能为投保人提供合理的保障。同时也要求在香港维持足够的资产,确保一旦保险公司失去偿付能力,它们将有资产以应付保单持有人的申索。

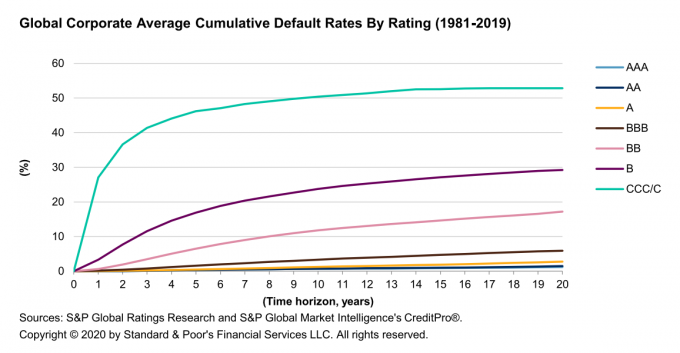

该报告也整理了1981-2019年间不同评级公司的违约概率,A级公司违约的概率极低。(X轴:违约前经历时间,Y轴:违约概率)

最后,我们来看看香港一些保险公司的评级:

结语

通过上文相信大家已经了解,「保证回报」以及「预期回报」之间的关系,如要获得较高的回报,需要牺牲稳定性;而要追求相对稳定,必然牺牲较高的预期回报。到底怎么选,还是要回归自身的目标和需求,了解产品的匹配度才是正解。

有关飞轮 About Flywheel

飞轮财策是一支经验丰富的投资顾问团队

服务基于香港证监会1号(证券交易)

4号(就证券提供意见)

6号(就机构融资提供意见)

9号(提供资产管理服务)牌照

香港专业保险经纪协会牌照(PIBA)

澳洲金融服务牌照(AFSL)以及企业融资牌照

凭借香港国际金融中心的特殊优势,搜罗全球最优质金融工具,为内地及香港两地客户提供“全平台、一站式”的资产配置服务

◆ 思考时间 BLINK MOMENT ◆

你是为储蓄而储蓄吗?

你是如何设计储蓄方案的?