预计阅读时间:8分钟

在开始之前希望你能想想以下两个问题:

- 你可曾想过自己在几岁退休吗?

- 你听说过多少种退休方案?

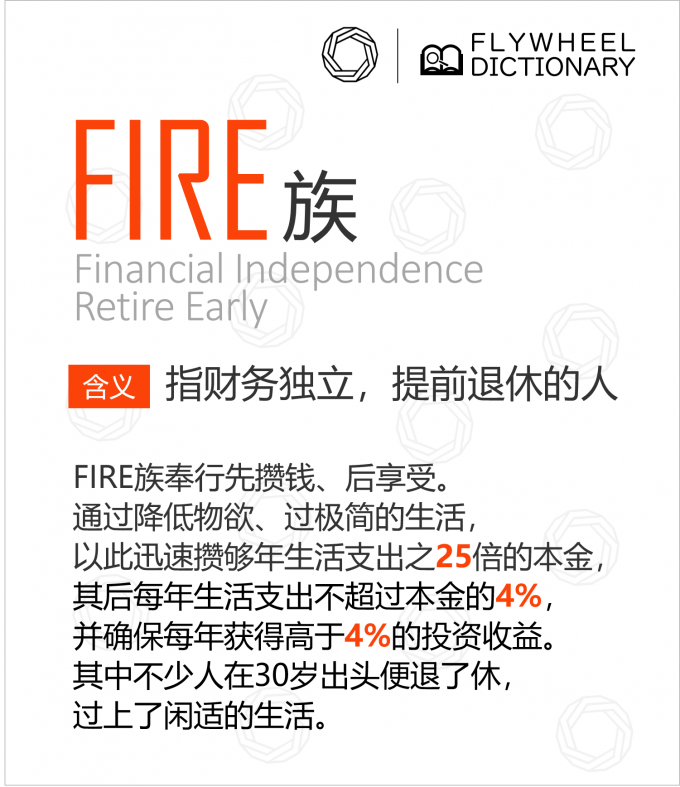

FIRE族

世界上有一群人渴望着30岁、40岁退休,并践行所谓的「4%法则」,这群人被称为「FIRE族」,这股最早在欧美兴起的FIRE,全称是Financial Independence, Retire Early,意思是财务自由,提早退休。免不了有人质疑:这大概是那些不愿工作,一心只想退休的人所产生的奢想吧。其实不然,根据纪录片「Playing with FIRE」的走访与观察,FIRE的成功践行者们不仅横跨不同的族群、收入、年龄,阶层,有跨国企业的高管,也不乏月收入不高的家庭、单身人士等,但他们有着共同的理念:不愿再被不喜欢的工作束缚、不再被消费主义裹挟,夺回时间与人生的主导权。

FIRE族就是这样一群人,他们信奉的「4%法则」是在1994年,由麻省理工学院学者威廉·班根(William Bengen)提出。他分析了美国过去75年来的股市和退休案例后,归纳出:“只要在退休第一年从退休金本金中提取不超过4.2%,之后每年只要根据通货膨胀微调,即使到过世,退休金都花不完。”

它的基本逻辑是:无论赚多少钱,都要过极简的生活,以求储蓄率达到50%或以上。根据「4%法则」,当你攒够一年生活支出的25倍后,你就可以退休了。

纵然30岁退休对许多人来讲不切实际,但如果说有什么方法可以让你提前10年20年退休,是不是也足够让人心动呢?

Magic NO.「25」

FIRE族实现财务自由的具体做法可能因人而异,但都基于一个神奇数字25和一条简单公式:你退休后的年预期开销 x 25。

举例 陈大文预计他退休后每个月的生活开销是$20,000,一年则需要$240,000,那么$240,000 x 25=$6,000,000就是他需要攒的退休金

我们再仔细看看「4%法则」是如何运作的。

陈大文在第一年取出退休金的4%,也就是$6,000,000 x 0.04 = $240,000出来花……

看起来很简单对不对?但要做到也不容易:

1 需要一笔不小的本金;

2 每年的投资收益(被动收入)>4%,也就是确保被动收入>提取速度;

3 每年支出不能有太大变化。有批评者认为,「4%法则」有意无意忽略了极端情况,如自然灾害、大病医疗等,提醒我们将这种情况也纳入考虑,基本的保险保障在人生风险的防御体系中不可或缺。

为了提高成功率,我们需要以下「量化四部曲」。

量化四部曲

步骤一 算出自己的财务自由数字

陈大文预计他退休后每月支出 $20,000 x 12个月 = $240,000

根据「4%法则」,他的退休金需要600万。

但还没完,陈大文预估15年后需要80万作为儿子留学费用,我们还得推算这80万放到现在是需要多少钱,先假设投资的年化收益为7%,得出大概29万。

像这种大型一次性支出,如买房、买车、医疗支出都以这种方法算出,然后加在根据「4%法则」得出的退休金后面,就可得出陈大文的财富自由数字是628万。

好像…距离不小,先别急,我们继续往下看。

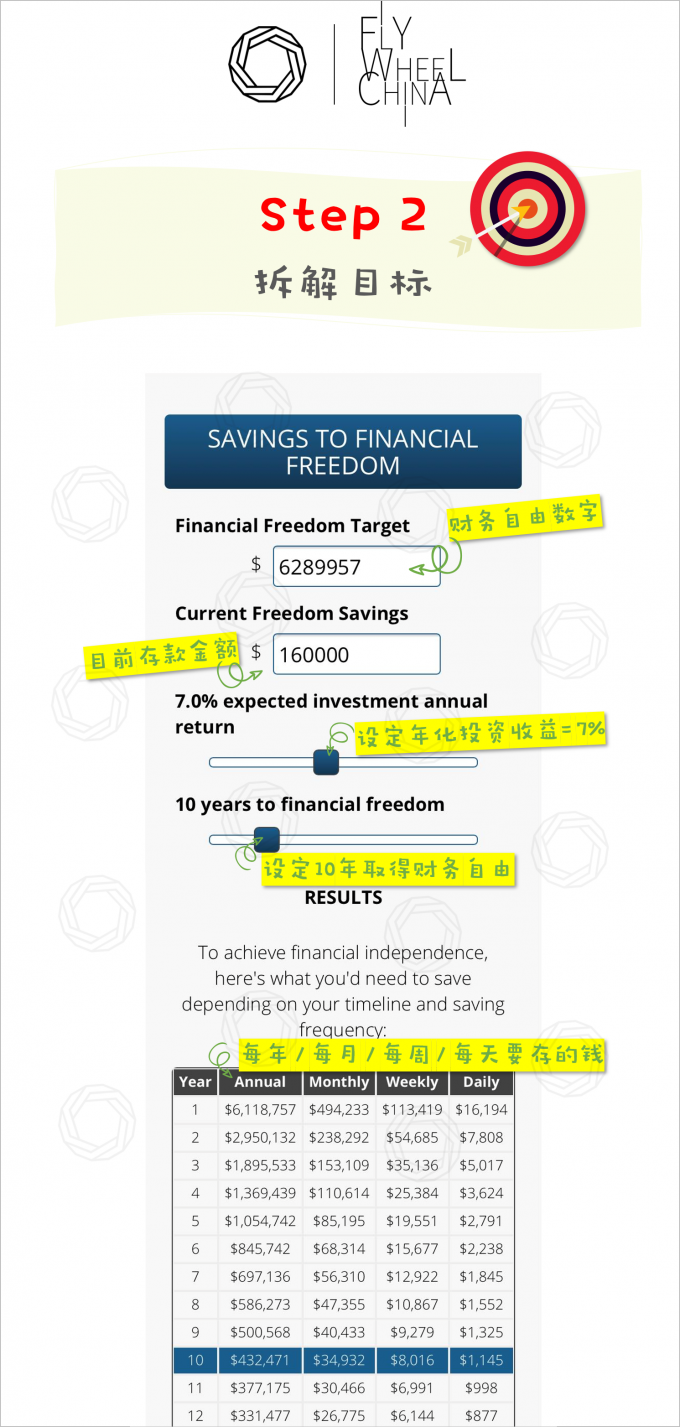

步骤二 拆解目标

我们把628万拆解成容易达成的小目标。怎么算?在线计算器已经为你准备好了:

陈大文想在10年后退休,他的投资账户已经有16万,我们用在线计算器算出陈大文往后只要每年存43万,每个月大概存3万5。

万一存不到怎么办?

1 延长退休的时间

2 把财务自由的数字降低

另外,我们对照计算结果还发现:

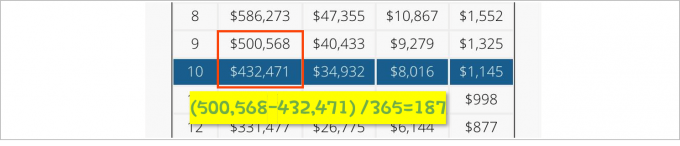

把下面两个数字的差额算出来是187,也就是说,陈大文只要每天多存187,就可以提前一年退休,从原本的十年缩短到九年。

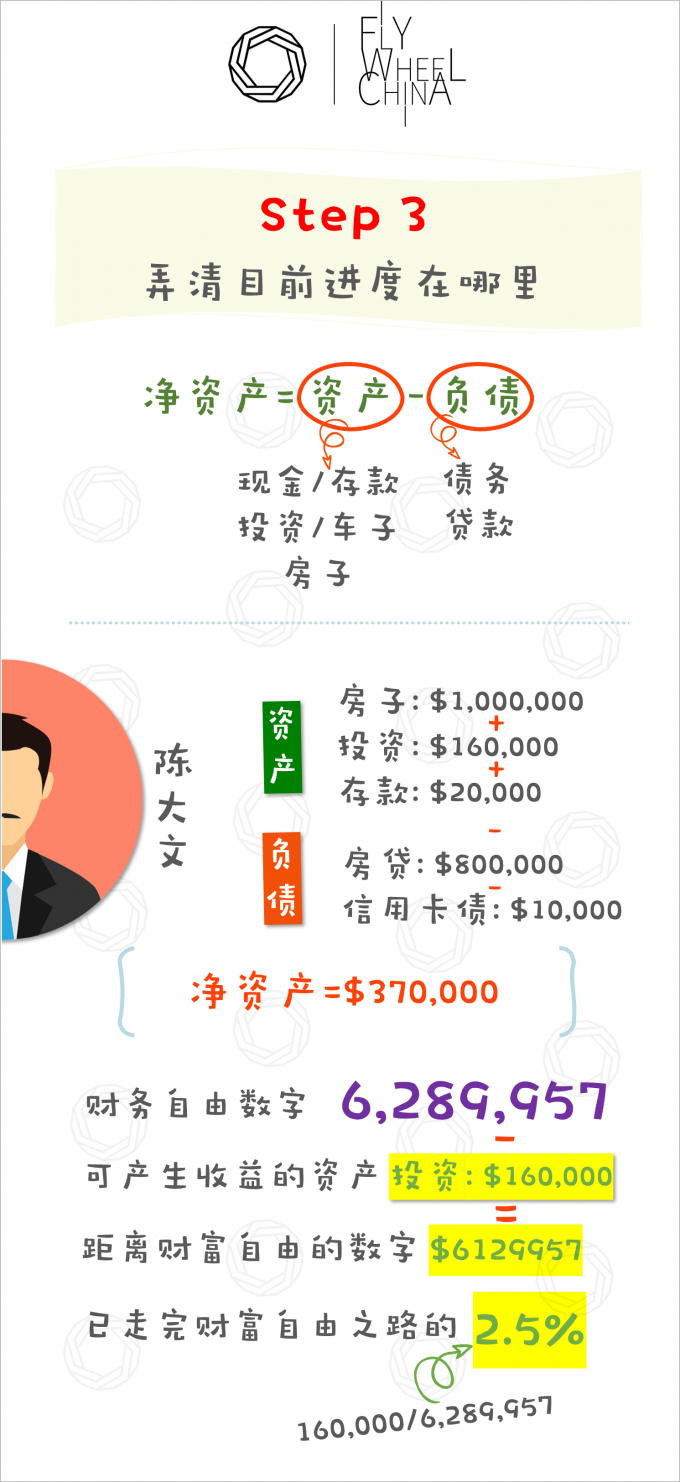

步骤三 弄清目前进度在哪里

在这一步,我们需要好好填写自己的「资产负债表」,就可以算出目前的进度在哪里。「资产负债表」里的数字是我们财务状况的重要指标,需要定期检视。

为了提升自己的净资产,负债得好好处理,建议从利息最高的债项开始清偿。

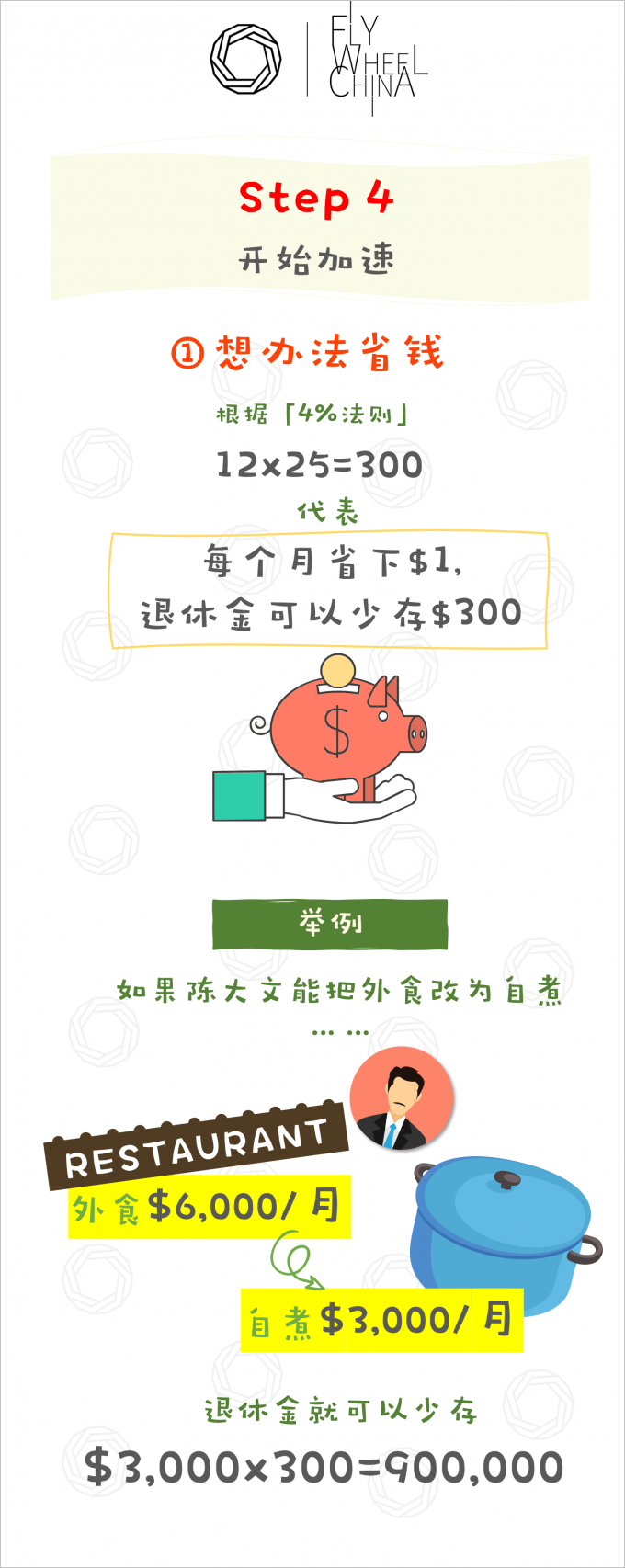

步骤四 开始加速

1 想办法省钱

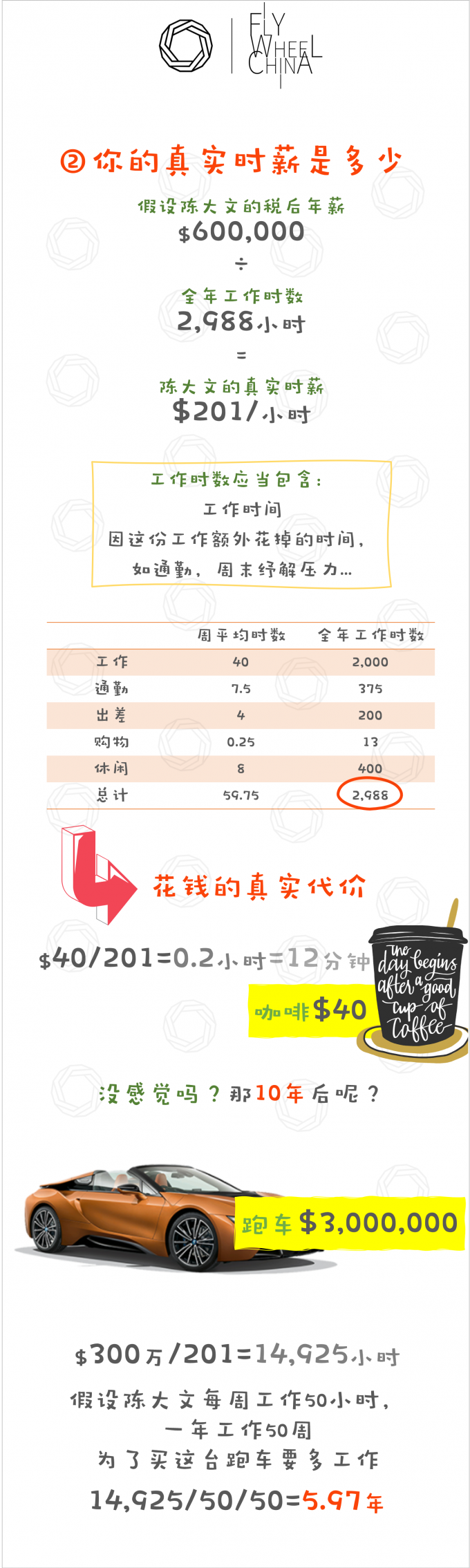

2 计算你的真实时薪是多少?

列出在哪些地方可以把钱省下来以后,我们来算算你的真实时薪是多少。

算完之后你会大吃一惊,一份正职工作所花费的生命和时间远远超乎你的想象,我们每小时能赚到的钱其实比我们想象中的要少。我们可以用这个来评估花钱的真实代价。

买东西前我们要思考:如果买的是无法产生收益或增值的东西,是不是值得花这么多的时间?为了它,你能否接受晚几年退休?你买的东西能带给你的愉悦能持续多久?然后你就要作出衡量跟取舍了。

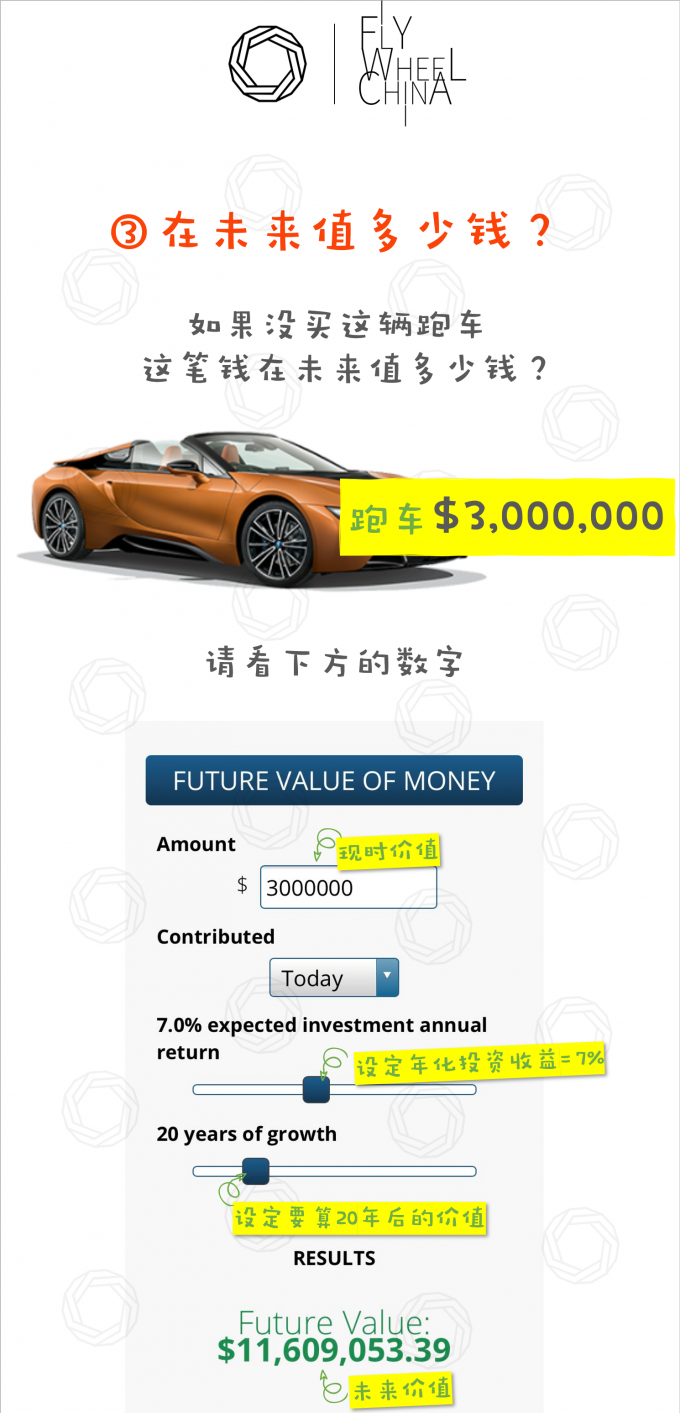

3 计算被错失的未来价值。用下方的计算器算算,假如没有买XX,而是用于投资,若干年后会变成多少钱。

可以看出,买东西时不止损失现在付出的金钱,还错过了让钱滚大的机会。因此买之前不妨问问自己,这笔钱在现在还是在未来对自己更有价值。

4 开始用百分比思考

5 尽早开始投资

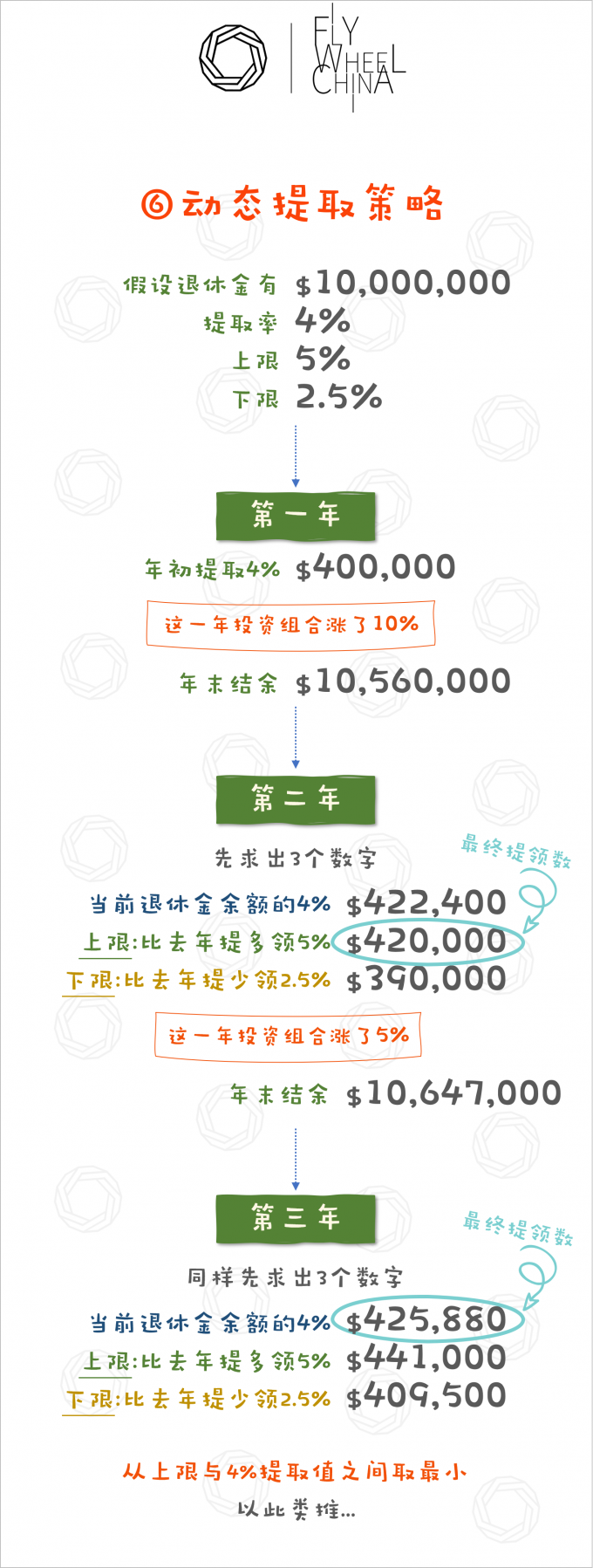

6 动态提取策略

像「4%法则」这种利用资产配置进行退休规划,之后再定期从里面拿固定比例的钱出来花的策略,在国外已经被财务顾问跟学术界广泛应用,与国内仍把存款放在银行或靠炒股票的观念大相径庭。

除「4%法则」这种随通胀调整的固定提取方式,其实还有另外一种策略——「动态提取策略」,分析表明,后者能根据投资收益的波动作出调整,因而更加灵活,可持续性也更高。在此举例说明的就是其中一种较简单的「动态提取策略」。

结语

本文的最终目的是希望让大家看到,通过对看似不可能的事情进行分解、量化,我们可以大大提升实现的概率。而我们也见证了身边一些朋友因而加快了迈向财务自由的脚步。许多人启程了,你呢?

P.S. 推荐另一款好用的退休计划计算机

有关飞轮 About Flywheel

飞轮财策是一支经验丰富的投资顾问团队

服务基于香港证监会1号(证券交易)

4号(就证券提供意见)

6号(就机构融资提供意见)

9号(提供资产管理服务)牌照

香港专业保险经纪协会牌照(PIBA)

澳洲金融服务牌照(AFSL)以及企业融资牌照

凭借香港国际金融中心的特殊优势,搜罗全球最优质金融工具,为内地及香港两地客户提供“全平台、一站式”的资产配置服务

◆ 思考时间 BLINK MOMENT ◆

你认为该从几岁开始为退休作准备?