- 预计阅读时间:8分钟

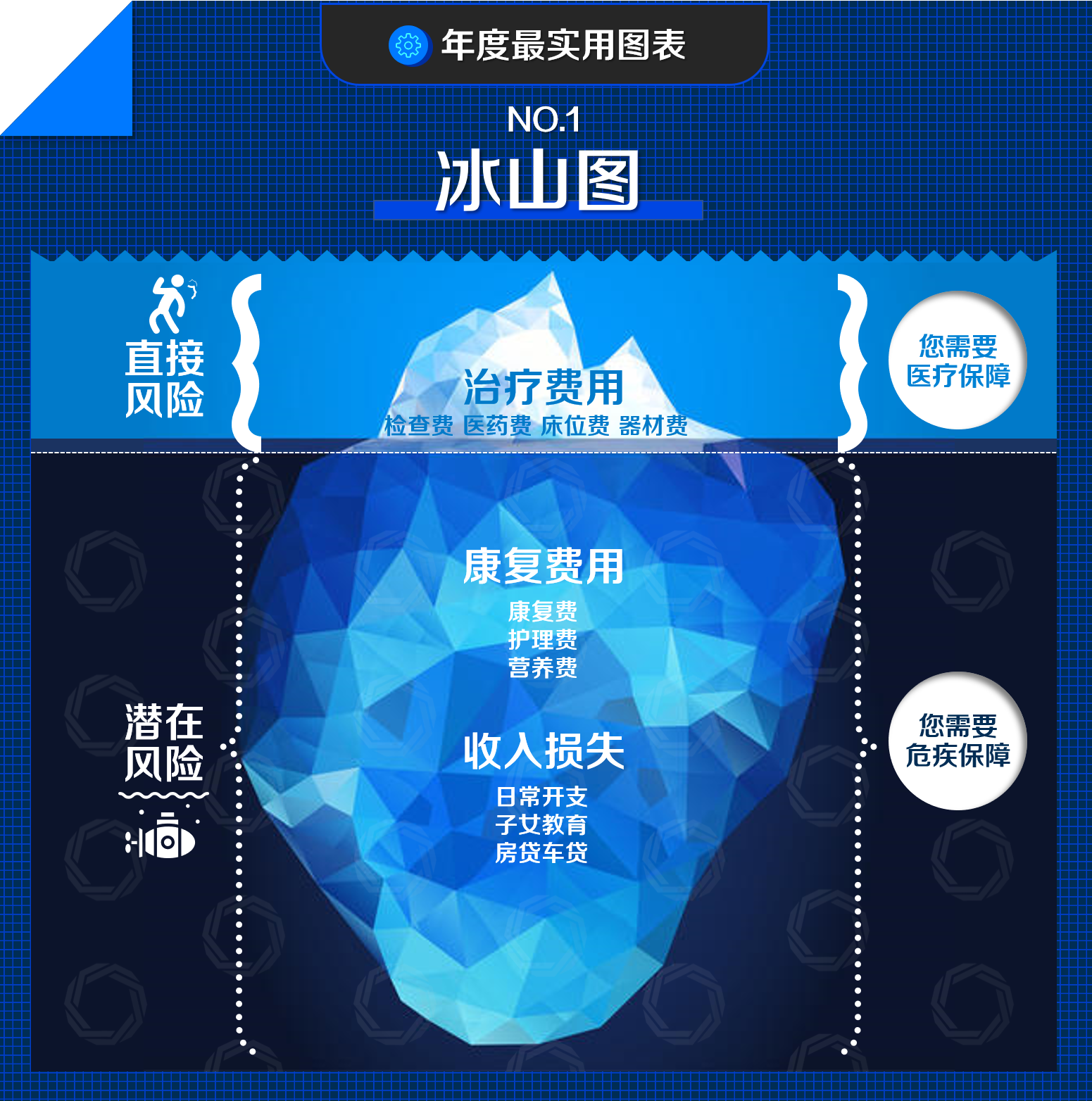

冰山图

冰山图来自冰上理论, 本是心理学上一个重要理论,隐喻人的“自我”如同冰山,我们只能看到表面的一小部分,而更大一部分则隐匿于内心更身处,不为人所见,恰如冰山。该比喻如果延伸到了关乎我们身体健康的风险,同样恰如其分。

冰山的巍峨,不在我们看得见的、露出水面的部分,而在于水下。

人若是生病,想到为此而支出的往往只有医疗费、或手术费。这是显而易见那部分的支出,如果自己正值壮年,小病小痛也许就药到病除了,得了盲肠炎动个小手术也就解决了。

可人衰老的进程不可逆,再精密耐用的仪器也会有耗损的一天。当一些严重疾病、慢性疾病找上门来,医疗费、手术费便只是冰山一角了。

因此我们把最容易被忽视的那部分比喻为水下的冰山。包括我们生病误工的代价,人在拥有足够的“睡后”现金流、实现财务自由之前,几乎都在无间断地工作,赚的是“睡前”收入,一场不期而至的大病会否中断我们的收入?会!请假或停薪留职,甚至被辞退,都是不难想象的情景,请问这算不算生病的代价?

慢性病康复是一个漫长的过程,会产生一系列检测、跟踪、护理、用药、营养品等费用,堪比无底洞。家底再殷实恐怕也有到头的一天,更何况广大的工薪阶层?

设计保险的精算师们总结了历史数据和经验,得以窥见冰山之全貌。基于对这些可预见之风险的预判,才有了保险方案,而且还在不断的演变迭代当中,变得越来越切合眼下人们的需求,尽管无法做到滴水不漏,可也尽可能地帮助我们转移了大部分可见、不可见的风险。赋予了我们把风险拽在自己手里的能力。

譬如医疗险涵盖了可见的支出,包括医疗费、手术费。

可医疗险实报实销的性质,往往无法缓解一部分人在大病痊愈前的经济压力;如果仅有国家医保,报销比例也并非100%,用药、治疗手段也囿于规定的名录,它的初衷只是“普及”。因此,医保不能没有, 却也不可绝无仅有。

这些不可见的风险就让重疾险来补充,只要符合特定的疾病定义便可触发赔偿,它可用于覆盖医疗费用,也可以是收入损失和康复花销,后两者都是医疗险力不能及的。

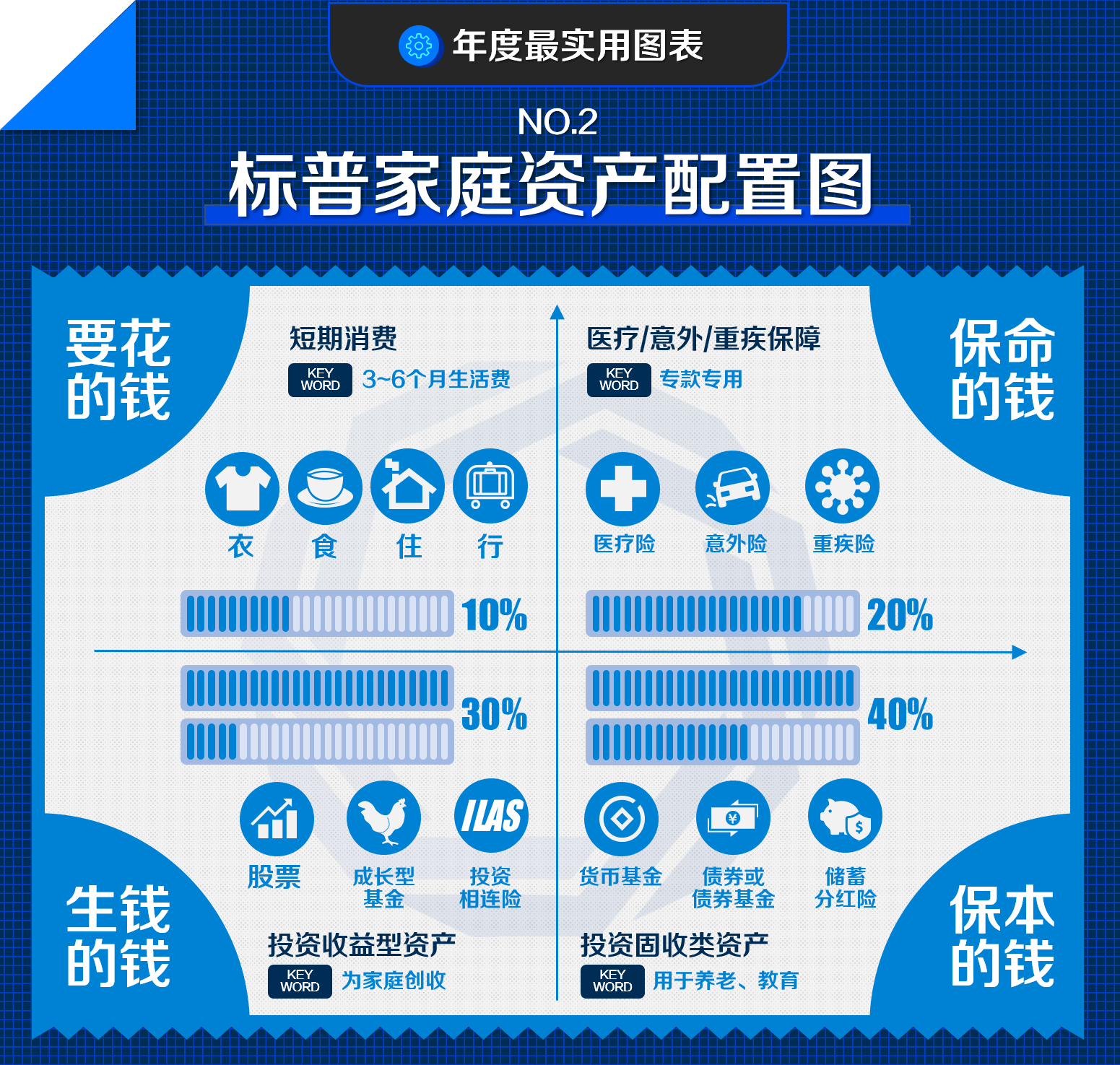

标普家庭资产配置图

标准普尔的家庭财富配置四象限图,我们就简称“标普图”吧。

标准普尔(Standard & Poor’s)作为一家历史悠久的世界权威金融分析机构及评级机构,相信大家对这个名字已经耳熟能详了。

许多人对“标普图”也并不陌生,它的来历无从考究,可实用性毋庸置疑,故笔者不讳于该图流于泛滥,重制了一个飞轮订制版。

过去人们或留存现金,或习惯于存在银行,可在几十年的通胀背景下,普通银行储蓄早已无法抵御资产贬值的风险,今年的黑天鹅更是改变了经济的面貌,各国央行纷纷大水漫灌,尽管本国央行的手段颇为节制,也只是推迟了速度罢了。常在岸边走,岂能不湿鞋,为了不让家庭资产整体缩水,我们必须把它放在不同的账户里头。

如图所见,按照不同的应用场景分成了四个账户:

占比最大的必须是安全可靠的,用来「保值」的,占整个家庭资产的40%。对该账户的投资,不亏损本金是关键,因此固收类产品是主力,货币基金、债券基金、储蓄分红险、年金险、终身寿险等皆属于该范畴;该账户资金宜长期持有,并作为子女教育、养老的储备,不可随意取用。每月投入固定比例,可保障家庭财富长期稳定增长。

第二个账户是用于「生钱」的钱,建议占比为30%。该账户志在“收益”,故而相对进取。投资目标包括股票、成长性基金,投资相连险(ILAS)等,有了它,保值、创收两不误。值得注意的是,由于收益与风险的正相关性,必须把账户比例控制在30%以内,尤其是在市场环境不确定性较高的时期更应降低曝险,即使是在行情好的时候也该适时提取盈利,进行「配置再平衡」,勿因行情看好就过度膨胀,随意变动配置比例。

第三个账户则是「保命的钱」,占20%。老生常谈:月有阴晴圆缺,人有旦夕祸福。而且人一生能赚的钱有限,有时候倾其所有也未必能应对突发的大额开支。如何利用杠杆四两拨千斤,保险才是正解。

最后一个账户是「随时可以花的钱」,占10%。该账户资金当涵盖3~6个月的支出,用于日常花销、衣食住行,包括钱包里的现金,手机里的支付宝、微信余额等。

这便是一个可供参考的家庭资产配置模型,且重在「配置」二字,它是相对固定的,也是动态的,既要保持适当的比例,也要根据家庭状况及外围环境作出平衡。

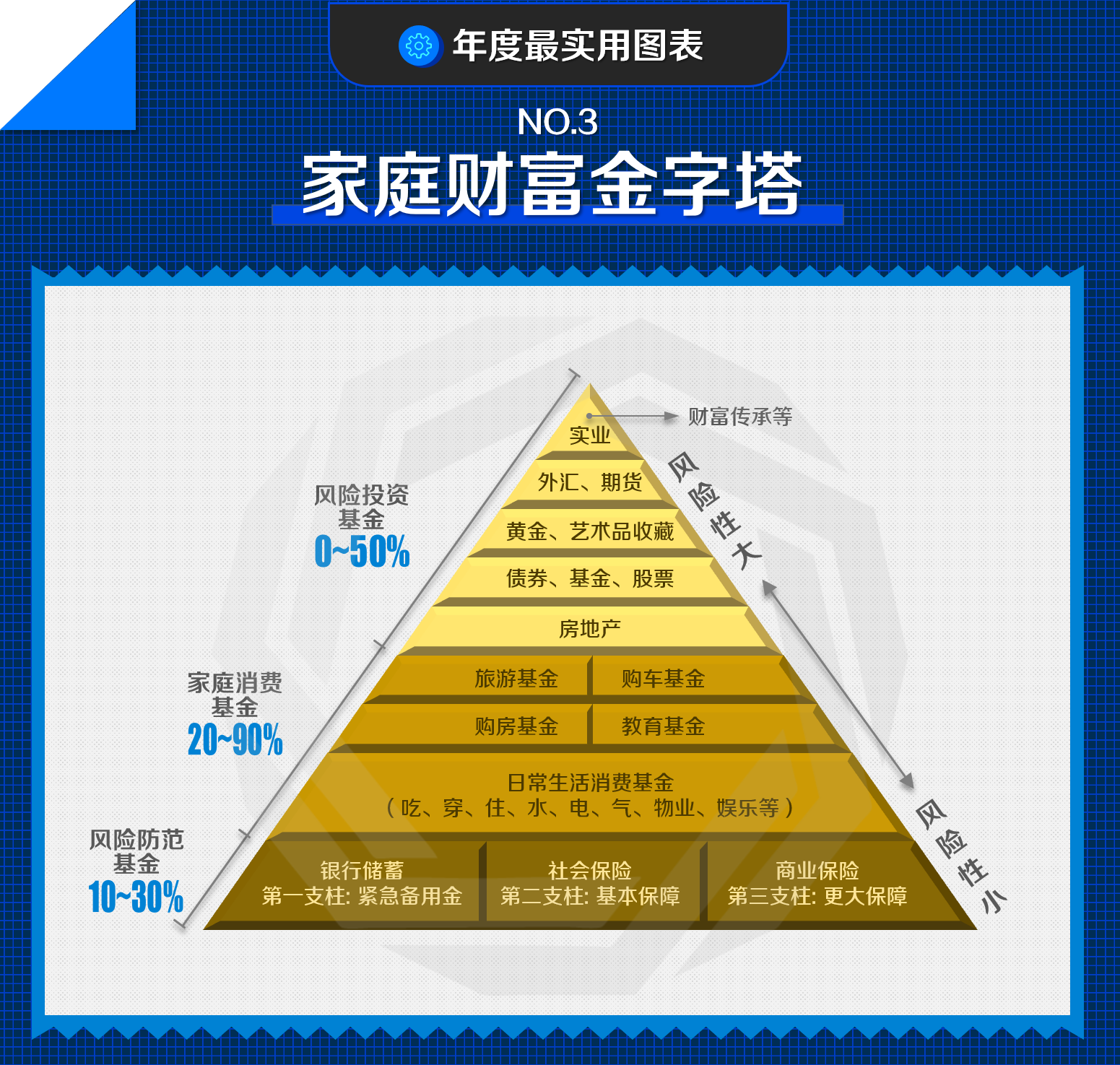

家庭财富金字塔

随着资产积累的增加以及先进理财观念的普及,如今的内地新贵阶层,已经着手打造一个稳固的“金字塔形”财富结构:基层宽阔的根基为“保障”,任何时候都维持着牢固的安全网;中层则为“储备”,稳健资产以不变应万变;最上层直至塔尖,则是风险程度递增,比例递减的“投资”,用以抓住资产增值的机会。

本末倒置的配置会造成怎样的后果呢?如果没有最基层的安全网,任何人的财富体系都不堪一击,而风险随着年月增长随之增加。如果你对类似言论听过不少,请开始重视它。

一图胜千言,你的资产都放对了吗?

——摘自前文《治大国如烹小鲜?我说积累财富如堆积木》

医疗需求层次图

以一名中国内地公民为例,宽大的塔基部分少不了由国家统筹的「社会医保」,越往上保障(报销)范围越广,也越昂贵。

在中国的医疗体系当中,医保是强制参加的,基本上做到了全民普及,它有以下优点:1、对健康状况无要求;2、对职业类别、年龄无限制;3、完成缴费后终身保障。

那缺点呢?就是报销范围相对狭小,在下一张「医保不够图」再跟大家分享。

第二层的大病医保也是由国家统筹,各个地区的政策还有所不同。当参保人罹患大病产生高额医疗费用时,经基本医保报销后剩余的自付部分可由大病医保报销,能作为基础医保的补充,虽报销比例有所提高,可仍局限于基础医保目录内的病种和用药。

第三层的百万医疗险,保障范围又有了提升,没有了医保目录的限制,常见的产品形态设有1万元的免赔额,保费由最低的几百块随年龄递增,可获得200万~300万的保额,性价比还是不错的,可最大的限制是仅限于社会医保所覆盖的就医范围内生效,也就是公立医院的普通部。

接下来的中高端医疗(网上亦称中端医疗),则把就医范围拓宽到了公立医院的特需部和国际部,及少数私立医疗机构。部分产品也能提供优质的绿色通道、直付、专家二次诊疗意见等服务,与顶尖的高端医疗已经非常接近,只是理赔上限比后者低,部分项目有封顶,就医范围也不包括昂贵医院,可价格就比高端医疗亲民。

公立医院特需部和国际部,原分别是为满足国家干部、国际友人的治疗需求而设立的,治疗条件和医生资质比普通部要高。而在中国内地的医疗体系当中,公立医院汇聚了最顶尖的医生资源,其资质要比大部分私立医院要好,私立医院的优势更多是在于住院环境。

而位于塔尖的高端医疗当然是医疗险中的顶配了。在选定的区域内,可实现绝大多数医疗费用的全额赔付,享有优先使用全球顶尖医疗资源的特权,包括名医预约、海外就医、全球紧急救援等增值服务,就医、住院条件就更不在话下了。

医保不够图

上一张图说到社会医保的报销范围相对狭小,主要体现如下:

1、起付线,即报销门槛,各地区之间,门诊和住院之间、各级别医院之间存在不同;以北京的职工医保为例, 其门诊起付线是1800元,首次住院的起付线是1300元;

2、封顶线,即报销上限,地区之间存在差异,北京职工医保门诊封顶线是2万,住院为10万;

3、报销比例,在起付线与封顶线之间仍有需要我们自费的部分,通常医保的报销比例在70%~90%之间,就医医院的等级越高,报销的比例就越低,自费的部分也就越高;

4、「三目录」:1、「药品名录」规定了哪些药可以报销;2、「诊疗项目目录」规定了哪些病可以报销,主要包括治疗、检查、手术等费用;3、「服务设施目录」规定了哪些设施可报销,主要指住院的床位费等。

「药品名录」的存在决定了医保的药品覆盖范围狭小。据国家药品监督管理局数据显示,中国目前共有169,470种药物,最新的 「药品名录」覆盖的药品仅为2,643种,医保用药仅占全部药品的1.56%,其中「甲类药」,指临床必需、广泛使用、疗效好、价格低的,医保可全部报销;「乙类药」,是那些临床可供选择、疗效好、价格稍高,需按比例(各地不同)自费一部分,其余报销;而「丙类药」则是高档药、进口药等,得完全自费。

且不说医院也有医保费用的管控,很多药品在医院是想买也买不到。

另外,人口老龄化加剧使得医保基金的支出速度大于收入,部分地区甚至入不敷出。

以上都是医保的不足之处。

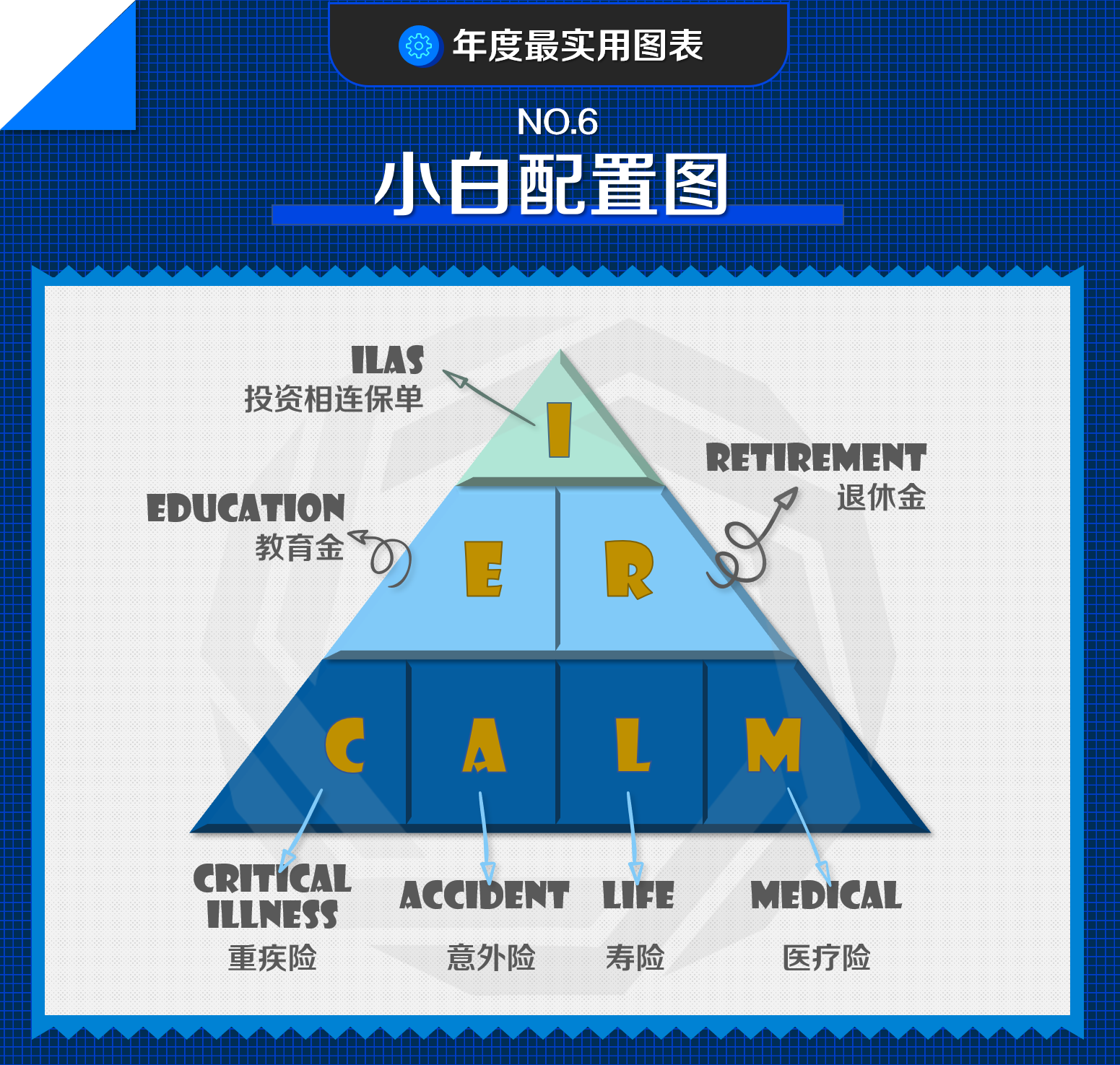

小白配置图

至于不知道如何配置保险的小白,可以据此金字塔图来配置,先满足塔基,自下而上配置,与「家庭资产置金字塔」有异曲同工之妙。意在构筑由「安全性资产」、「储备性资产」、「收益性资产」组成的稳定结构,切勿本末倒置,唯根基稳固,方可稳中求富。

有关飞轮 About Flywheel

飞轮财策是一支经验丰富的投资顾问团队

服务基于香港证监会1号(证券交易)

4号(就证券提供意见)

6号(就机构融资提供意见)

9号(提供资产管理服务)牌照

香港专业保险经纪协会牌照(PIBA)

澳洲金融服务牌照(AFSL)以及企业融资牌照

凭借香港国际金融中心的特殊优势,搜罗全球最优质金融工具,为内地及香港两地客户提供“全平台、一站式”的资产配置服务

◆ 思考时间 BLINK MOMENT ◆

你的家庭财富配置合理吗?