- 預計閱讀時間:6分鐘

人活到50~65這個歲數算是走完了人生旅程的一大半,辛勤操勞了大半輩子,盼的就是能健健康康地,享有一個高品質的晚年生活。在準備退休的階段,工作的收入逐漸減少(如果你還記得上一期給大家畫的草帽圖),休閒和醫療方面的支出逐漸增加。

長壽風險

能否拉好這首退休前的練習曲,每個人的境遇不盡相同。如果你在自己的收入曲線達到峰值的年齡階段就已經通過良好的理財規劃給自己準備了一筆退休金,那麼恭喜你,你基本上可以衣食無憂了。

然而,缺乏規劃,讓自己遭遇「長壽風險」的大有人在。「長壽風險」是指個人或總體人群未來的平均實際壽命高於預期壽命產生的風險。2006年8月,美國國家經濟研究局在針對老齡化提出的金融創新報告中對其有一個更簡明扼要的定義:「活得太老、儲蓄太少、退休太早、花得太快」。

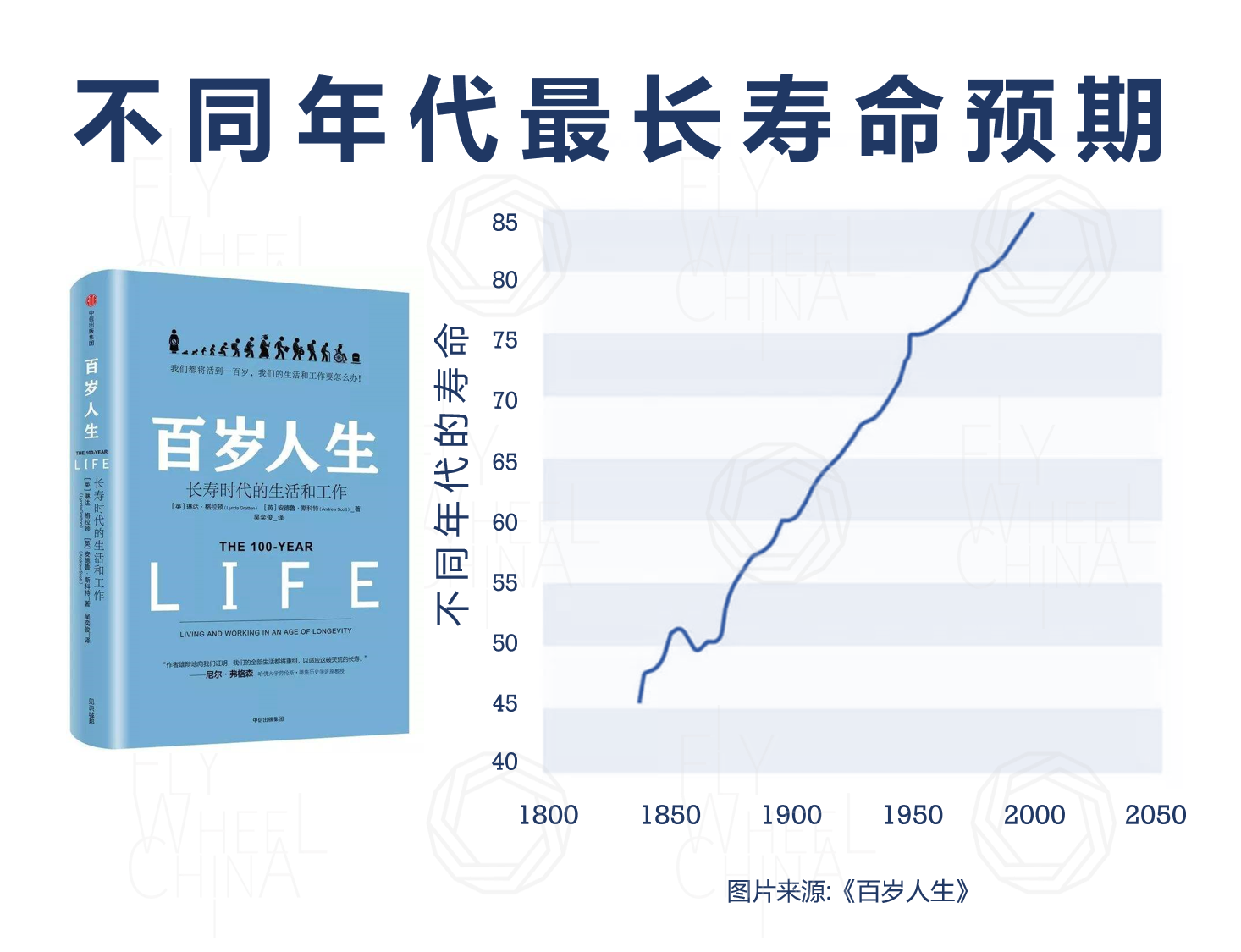

現代科學日益昌明, 公營、私營醫療體制以及服務已經相當先進。反映在人身上則是預期壽命越來越長。

《百歲人生》的作者根據加州大學伯克利分校與馬克思·普朗克研究所人口研究中心共建的「人類死亡率資料庫」提供的資料計算得出,基本上從1840年開始,預期壽命每10年就增長了2~3年。

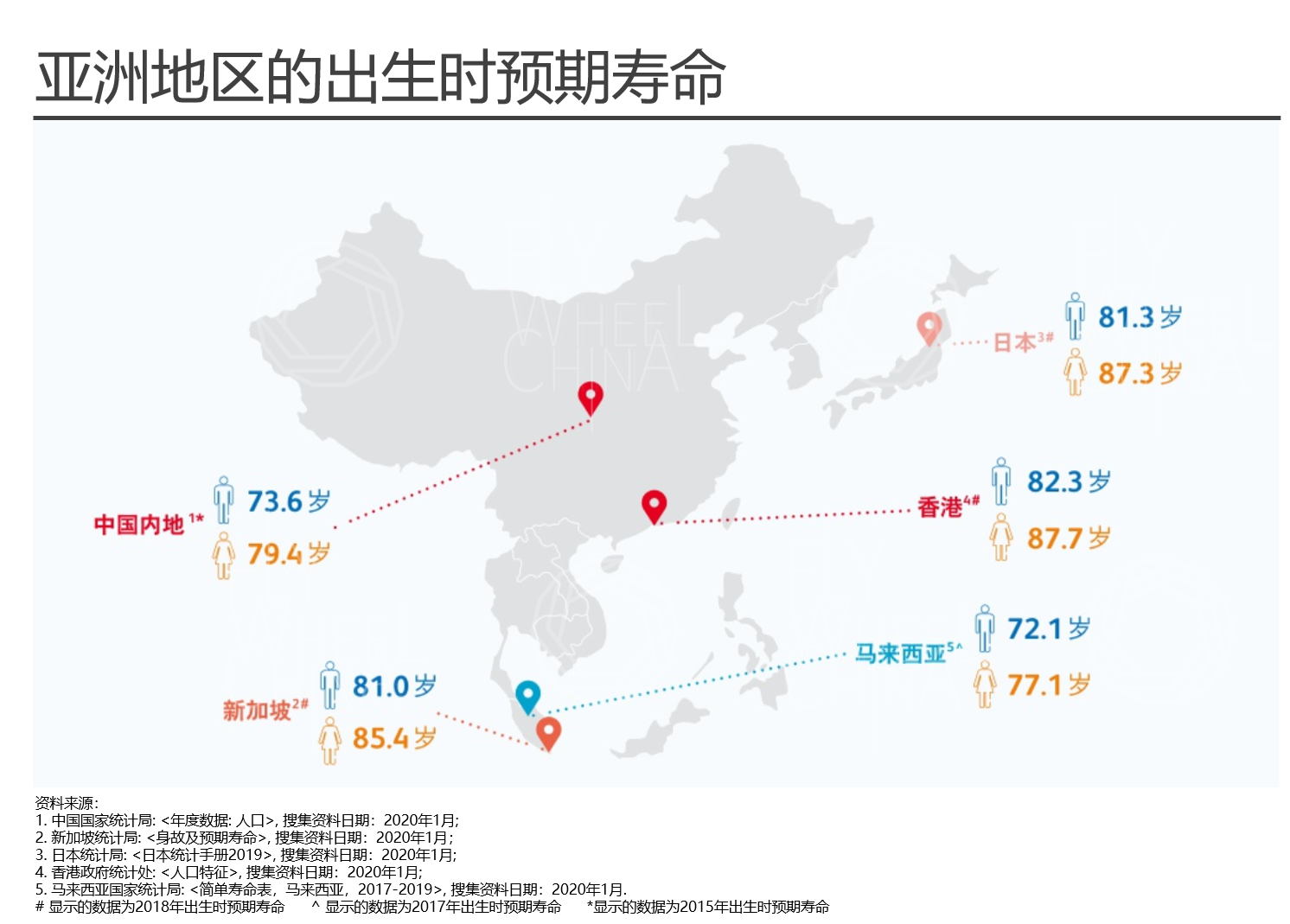

根據國家統計局的資料顯示,中國人口平均預期壽命從1981年的67.8歲,上升到2017年的76.7歲,不到40年時間提高了將近10歲。

而中國內地和香港的預期壽命雖然有差距,可總體趨勢也是一致的。

現代人平均的壽命均超過了七八十歲以上,然而合法退休年齡一般只能到65歲, 粗略一算80歲 – 65歲,餘下最少15年或以上的退休生活, 我們不妨想想該如何安排:

1. 靠社保 / 靠政府每月的長者津貼?(能否維持退休前的生活品質?)

2. 靠自己這幾十年間的積蓄?(花光了怎麼辦?)

3. 還是你有其他的方法?

兩極分化的退休生活

研究老年人經濟的學者曾經形容,老年人不是一個群體而是兩個群體,由於經濟狀況相差懸殊,導致他們的生活狀態也截然不同。

在內地,當你經過公車站的時候不妨留意一下,在車站等候公車的基本上都是老年人,似乎現在坐公車的年輕人越來越少,公車幾乎變成老年人的專用交通工具了。老年人的閒暇時間比較多,與在都市拼搏的年輕人比起來,老年人對時間成本看得很淡,多等一會也無所謂,更重要的一點是,公車比較便宜。

這是一類老年人的縮影,在查閱關於退休金的材料時也經常碰到一個詞叫「未富先老」,這群人的日子就非常拮据,一來他們無法開源,即使很多人尚有勞動能力,可很少有企業敢於聘用超過退休年齡的人群,勞動力被荒廢,就只能回歸家庭,依靠子女了,特別是原本就沒有退休金的農村老人。所以他們只能節流,而這群人有這群人的焦慮,在沒有其它收入來源的情況下,又很想致富,為家庭發揮餘熱,所以就有層出不窮的老年人詐騙案見諸報端,還有投資P2P暴雷的事件,受害者多半是上了年紀的人。

另一邊廂,有些人則早在工作時期已經積累了足夠的財富,他們大多擁有良好的投資理財觀念,在人生不同階段做好相應的規劃,因此現金流相對充裕,由此帶來的好處,還包括子女也得以接受良好的教育,在財商方面也耳濡目染,自然能衣食無憂,生活過得有滋有味。

他們剛退休就表現出極強的消費力。曾經有一個有關旅遊的社會調查,發現上海老年人所表現出的出國旅遊消費能力,絲毫不亞於正在工作的年輕人,而且他們的旅遊熱情並沒有隨著年齡的增長而消退 。我們不時聽說一些老年人都環遊世界好幾圈了,前陣子在西瓜視頻上看到有對六十多歲、來自安徽的老夫婦自2012年退休起就開展了他們的自駕環球旅行,去過美國、巴西、阿根廷、北歐、中東、東南亞、俄羅斯……跑了100多個國家。有些還動輒挑戰非洲、南極等高難度地區,這些都是經濟實力的體現。

這兩種截然不同的生活狀態,自然也有歷史、地區的因素在裡頭。可如今我們許多人,在踏入退休生活之前,其實都有選擇的餘裕,退休後的生活狀態跟我們的選擇有莫大的關係。

退休時間的長度

以上花了不少篇幅強調了提前做好理財規劃的重要性。接下來的問題就是:如何把它落到實處。

退休的時間可以很漫長, 長到像是跑馬拉松比賽一樣, 但是每一個人的終點站都不一樣, 其實連起點都可以不一樣,到底你需要多少耐力才能完成這一段路程呢?

首先該有一個清晰度,如果你對退休後的生活品質有所要求,那麼你的實際退休年齡並不是非得要到法定退休年齡,關於如何衡量自己離退休有多遠,往期文章《40歲退休是奢望還是奇想?FIRE+量化四部曲》和《想知道自己多久才能退休?教你一個簡單粗暴的公式》都能幫到你。而退休金規劃工具,我們毫不掩飾對儲蓄分紅險與年金險的偏愛,如何選擇適合自己的以及配置要點都在往期文章裡了——《想要保證回報又想回報夠大?針無兩頭利!》,連結已經放在文末。還是覺得複雜的話,找你所信任的顧問聊聊吧!

其它風險

長壽風險除了從財務維度出發,人的預期壽命增長所帶來的風險,自然還有健康維度的。

老年人是一個相對脆弱的群體,遭受意外的概率比其它年齡群體要高,僅僅意外跌傷對老年人的傷害也更嚴重些,因此,意外傷害保險依然是首選。

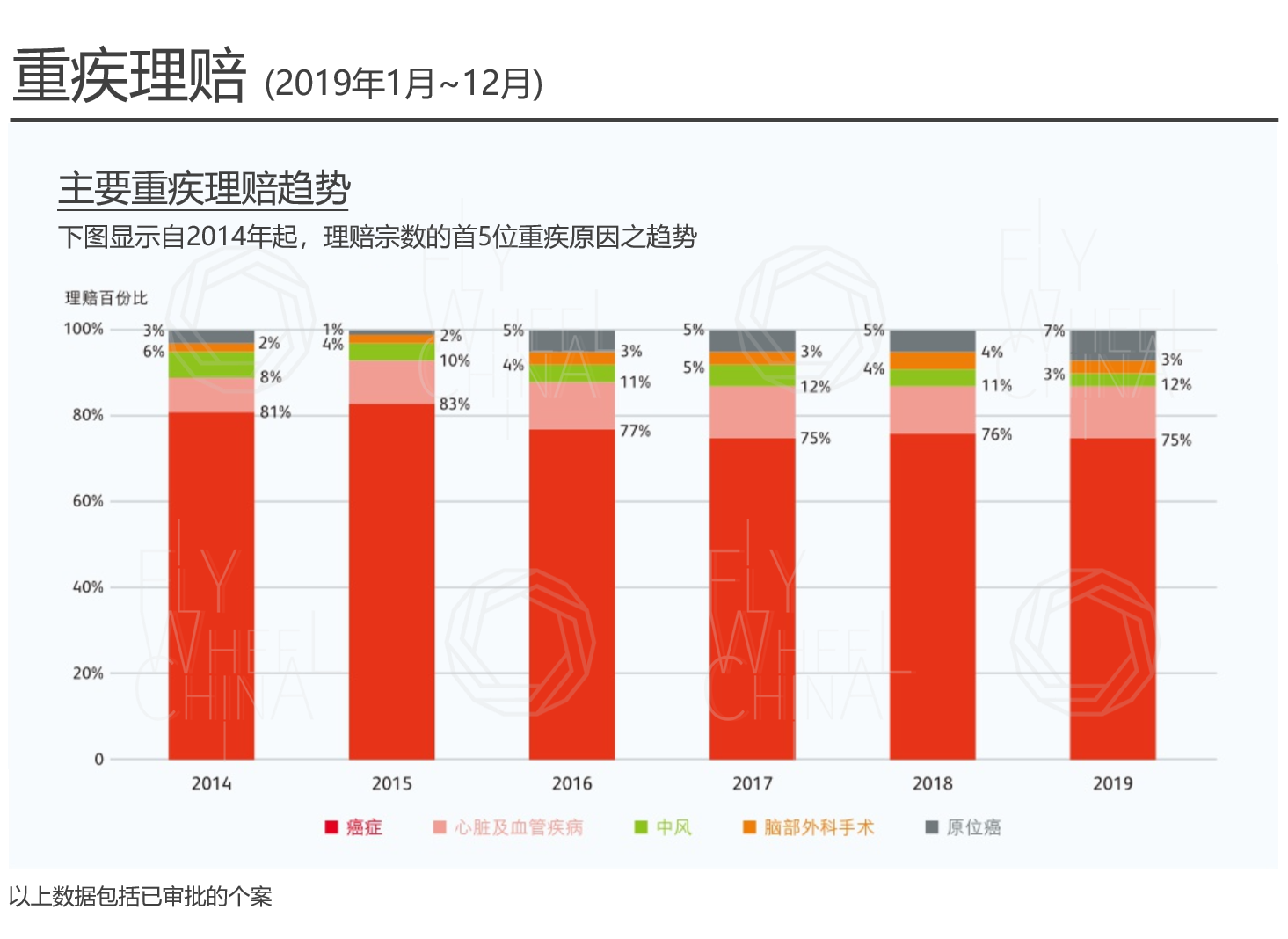

另外,由於年齡問題,身體健康狀況使得老年人購買重疾險的門檻陡然增高。如果在較年輕的階段錯過了保終身的重疾險,此時防癌險不失為一個適切的選擇。資料顯示,癌症理賠比例已經占到全部重疾的75%以上。而防癌險的投保適用範圍相對寬泛,核保較為寬鬆,有高血壓、糖尿病的均可投保,解決了一般重疾險對年齡以及健康狀況的限制問題。由於防癌險只針對癌症,價格也較為親民,許多防癌險,10萬保額,保到80歲,保費也就2000元左右。

醫療險方面,百萬醫療險是內地險種中性價比最高的,可局限也非常明顯,就醫範圍僅限於公立醫院普通部。對醫療條件有要求,在經濟條件許可的情況下可選擇中高端醫療,把就醫範圍擴展到公立醫院國際部以及特需部、私立醫院、昂貴醫院,不僅涵蓋所有可能產生的醫療費用,藉助發達的高端醫療網路,獲取稀缺醫療資源的優先權(住院床位、專家看診或手術、境外醫療資源、進口藥物與醫療耗材),有的還提供完善的養老社區服務。另外,老年人需要更注重定期體檢,這也是中高端醫療險可選覆蓋的內容。

結語

每個人對退休生活都有自己的期許,有人憧憬有人彷徨。這個年紀需要更多的確定性,希望看到的是一個可預見的未來,這自然需要一套健全的保障體系以保周全。健康和財富上的管理依然是重點,只是可選擇性發生了變化。好,看到這裡,對於拉好這首練習曲,你更有信心了嗎?

有關飛輪 About Flywheel

飛輪財策是一支經驗豐富的投資顧問團隊

服務基於香港證監會1號(證券交易)

4號(就證券提供意見)

6號(就機構融資提供意見)

9號(提供資產管理服務)牌照

香港專業保險經紀協會牌照(PIBA)

澳洲金融服務牌照(AFSL)以及企業融資牌照

憑藉香港國際金融中心的特殊優勢,搜羅全球最優質金融工具,為內地及香港兩地客戶提供“全平臺、一站式”的資產配置服務

◆ 思考時間 BLINK MOMENT ◆

你準備好退休了嗎?