- 預計閱讀時間:9分鐘

老祖宗常言:「針無兩頭利」,就是說一根針不可能兩頭都鋒利,指凡事有利有弊,很難做到兩全其美,面面俱到。該做人處事的道理也可以用來套用在今天要討論的話題當中。

你還把錢存在銀行和某寶?那說明你沒有看我們早前的文章《穩賺不賠保本保息的時代已經落幕?》(連結已放在文末)。那該怎麼辦?現在啊,越來越多人選擇儲蓄分紅險。

在諸多的保險門類中,儲蓄分紅險側重財富增值,利用複息效應及紅利滾存,讓時間釀出金錢。為實現長遠的理財目標服務。如今世界格局、地緣政治、市場環境波詭雲譎,投資者避險需求激增,對自帶穩健回報的目標趨之若鶩,其中帶有高比例「保證回報」的儲蓄保單在這種背景下頗受熱捧。然而,不明白個中運作的小夥伴容易對「保證回報」的數位看不上眼,對比坊間其它回報更大的目標,儲蓄保單的「保證回報」便顯得不是那麼吸引了。到底是要穩穩當當有錢進賬,還是進取賺大錢?本文可代為剖析一番。

保證?還是非保證

有香港保單投保經驗的小夥伴都知道,儲蓄分紅險的總回報,由保證及非保證部分組成。「保證回報」是保險公司必須發放給投保人的金額,不受經濟環境、分紅政策所影響。如果產品的保證回報相對較高,意味著保險公司必須執行較保守的投資策略,投資標的多為債券一類擁有相對穩定收益的資產類別,以確保能夠履行保單合約的承諾。但是該產品的預期總回報通常不會很高,爆發力有限。相反,預期回報較高的產品其「保證回報」的比例相對較小,所採取的投資策略也較為進取,當然也要承受市場波動帶來的不穩定性,其回報多為「非保證回報」。

保單的時間價值

當衡量儲蓄保險的回報時,除了數字大小,大家還關注什麼?假設投放相同資金,得到相同的總回報,產品A要30年滾存,產品B要20年滾存,大家認為哪一款更為優勝?顯然是產品B。這就是回報的時間價值 (Time value of money),如將它跟回報作綜合考慮,也就是算出年化內部回報率 (IRR, Internal rate of return)。

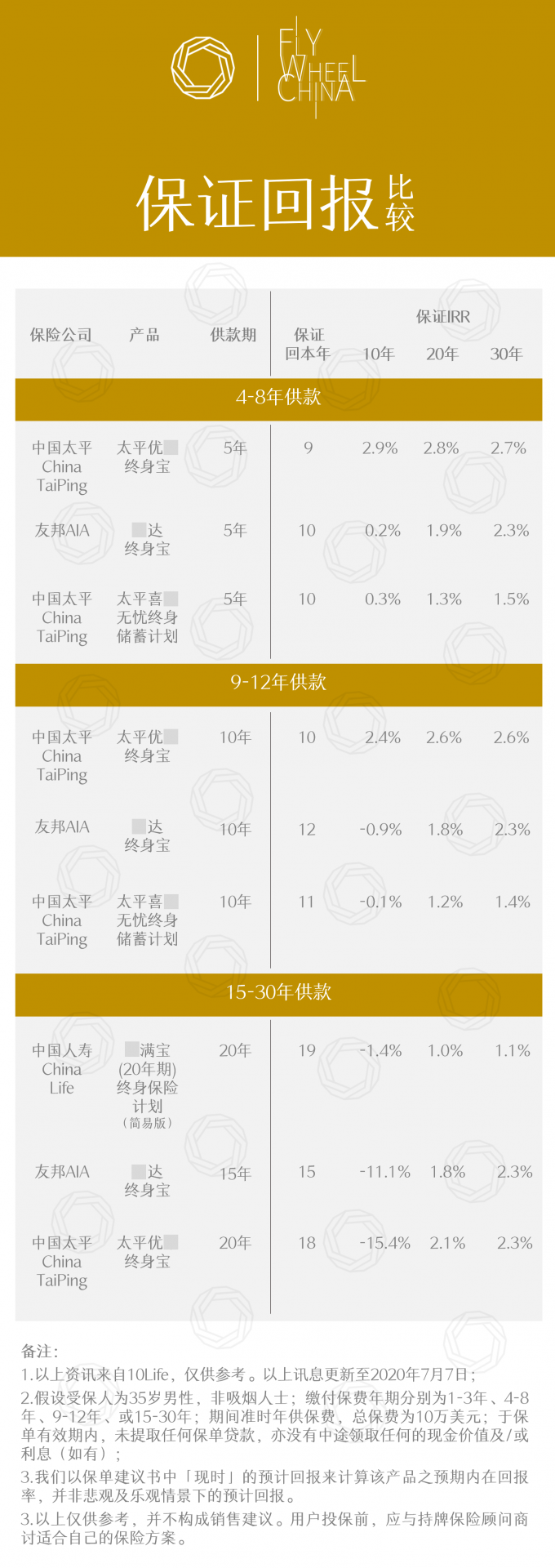

以下將列出現在市面上的終身儲蓄保險產品中,「保證回報」的年化內部回報率(IRR)排在三甲的產品供大家參考。(截至2020年7月)

上圖顯示,中長年期的計畫基本上在供款年內便可保證回本,而短年期的由於沒有足夠時滾存,需要以多一倍時間才能回本。友X「易X終身保」及中國太平「太平XX終身保」的多個不同供款期的保證回報表現均進入三甲位置;後者若選5年供款,9年保證回本,30年每年保證內部回報率可達2.7%,遠遠高於現時美國國債息率。這只是「保證」的部分,總的回報還應當包含其它。

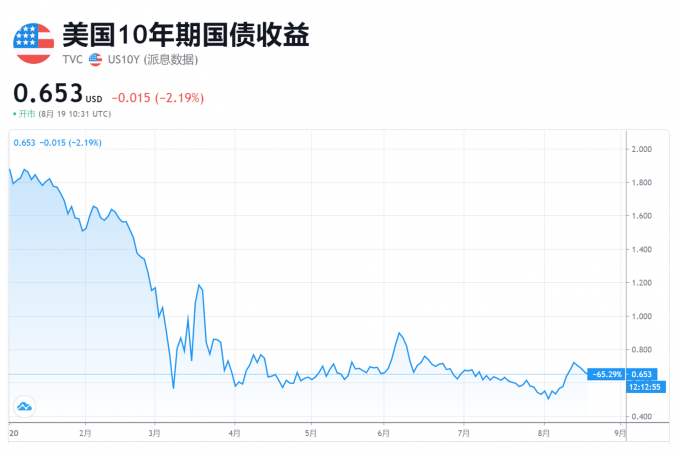

今年,新型冠狀病毒全球大流行,觸發環球經濟下滑,美聯儲推行無限QE(量化寬鬆政策)。自年初起,美國10期國債息率大幅下滑,截至8月19日,利率跌至0.653%。

資料來自Tradingview.com

由於美國國債息率是保守投資的回報指標,若屢創新低,儲蓄保險的保證回報也會因而受壓,保險公司在該情況下可能會對產品的保證回報作出相應調整。不過,保證就是保證,保單持有人的保證回報在保單簽署時已被鎖定,即使保險公司將來調低該產品的保證回報,已簽署的保單也不會受到影響。

預期回報率

保證回報雖然穩當,但數字上未必能讓您驚喜。因此,保險顧問一般還會根據儲蓄保險的總回報﹙即預期回報﹚向客戶說明。預期回報的組成包括紅利、花紅在內的保證回報及非保證回報。而保險公司能否實現預期回報,受多個因素影響,如投資表現、分紅政策、理賠、退保、費用開支等。

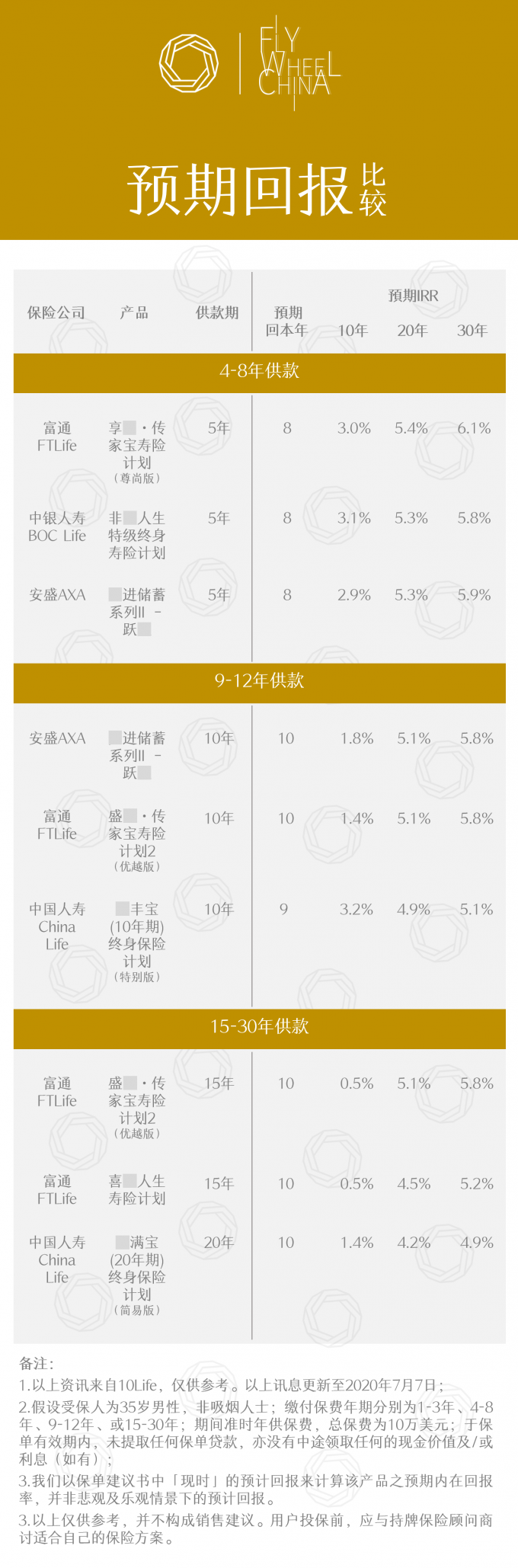

根據產品的預期內部回報率 (Expected IRR) 來排序,我們也來比較一下不同供款期的頭3位元產品。(截至2020年7月)

上圖所見,富X「享富 · XX寶」壽險計畫(尊尚版)及「盛世 · XX寶」壽險計畫 2 (優越版)分別於4-8年及15-30年供款期的預期回報最高,前者30年預期IRR高達6.1%。至於9-12年供款期,安X儲蓄系列 II-躍X的30年預期IRR表現也不俗,有5.8%。

如何選擇合適的儲蓄計畫

既然「針無兩頭利」,我們該如何選?

不妨從回答以下問題開始:

1 我做這筆儲蓄的目的和需求是什麼?

儲蓄往往帶有很強的目的性,用以達成某個目標。例如作為養老基金、兒女的教育基金,或是財富的保值增值、傳承等。有了這一層清晰度,接下來要在特點形態各異的芸芸產品當中挑選合適的產品,就容易多了。

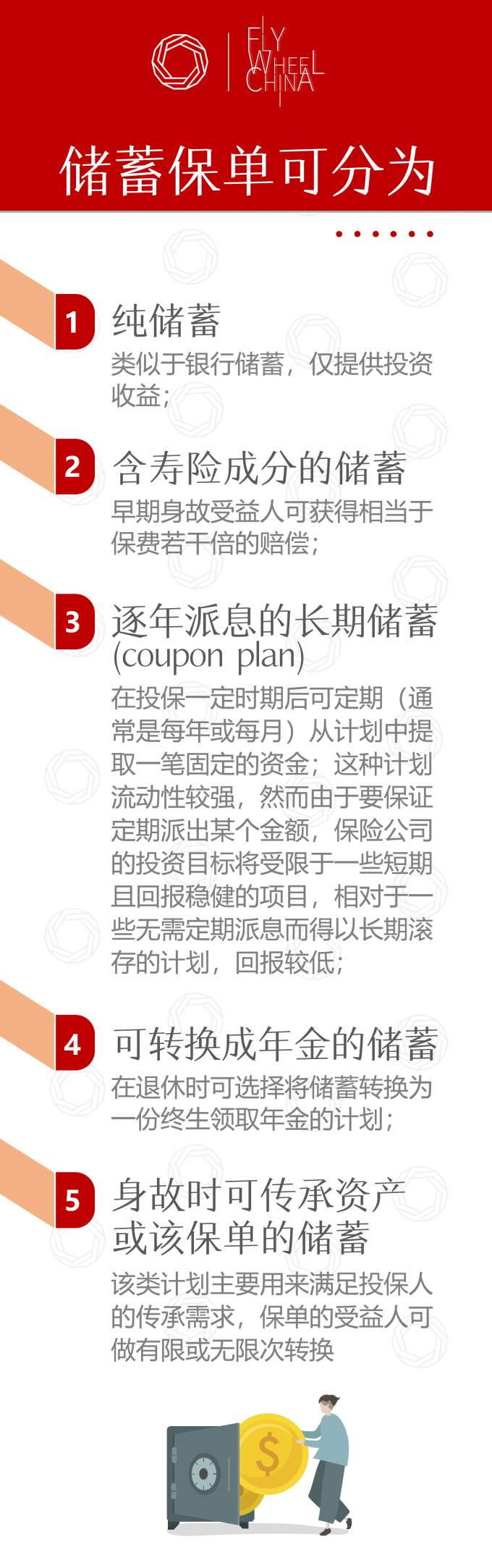

為了便於匹配您的需求,我們把儲蓄保險分為以下幾類:

明確了自己的目的和需求,才能保證自己挑選的產品適時發揮特定的作用,也就完成了挑選儲蓄保險的第一步。

2 瞭解自身的風險偏好

各大保險公司在簽署保單前必須填寫一份FNA(Financial Need Analysis財務需要分析), 其中一項功能是用以評估投保人目前的投資經驗與風險承受係數與該產品的匹配程度。相信許多人都明白,風險跟回報是呈正比的,每個人在進行一項投資時都必須在風險和回報之間作出權衡,「低風險、高回報」的投資幾乎是不存在的。但也別天真地以為,「高風險、高回報」對於所有投資者而言都公平,由於資訊不對稱的緣故,在進行高風險的投資時,經驗豐富者的確更容易獲得高回報;而經驗尚淺者即使承擔了高風險,在多數情況下也只有被「割韭菜」的份。可想而知,沒有投資經驗卻要選擇高風險投資要付出多大的代價了。

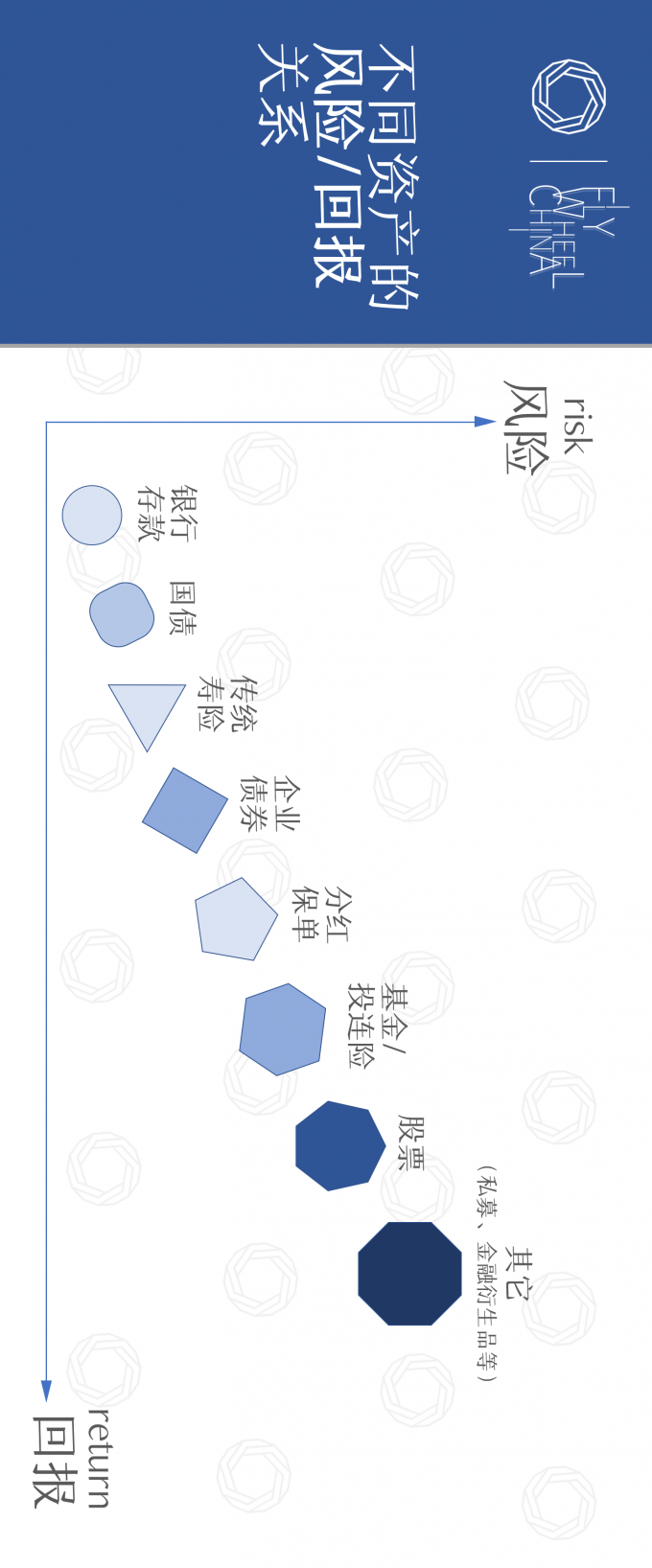

各類資產風險與回報的關係我們用以下這張圖說明:(橫屏效果更佳)

不難看出,儲蓄分紅保單是屬於「中等風險、中等回報」的產品,在保險門類中比傳統壽險要高,但比投資相連險(ILAS,常與基金掛鉤,不保本)的風險要低。

此外,由於「低風險、低回報」的銀行存款和國債大幅度跑輸通脹,而對於投資經驗並不豐富、又沒有信心到股市上割別人韭菜的小夥伴而言,保險投資還是比較穩健可靠的選擇。

3 能否滿足未來的現金流需求

也就是說,能否在未來需要用錢的時候提供一筆充足的現金流。要做到這一點,時間、金額這兩個要素缺一不可。

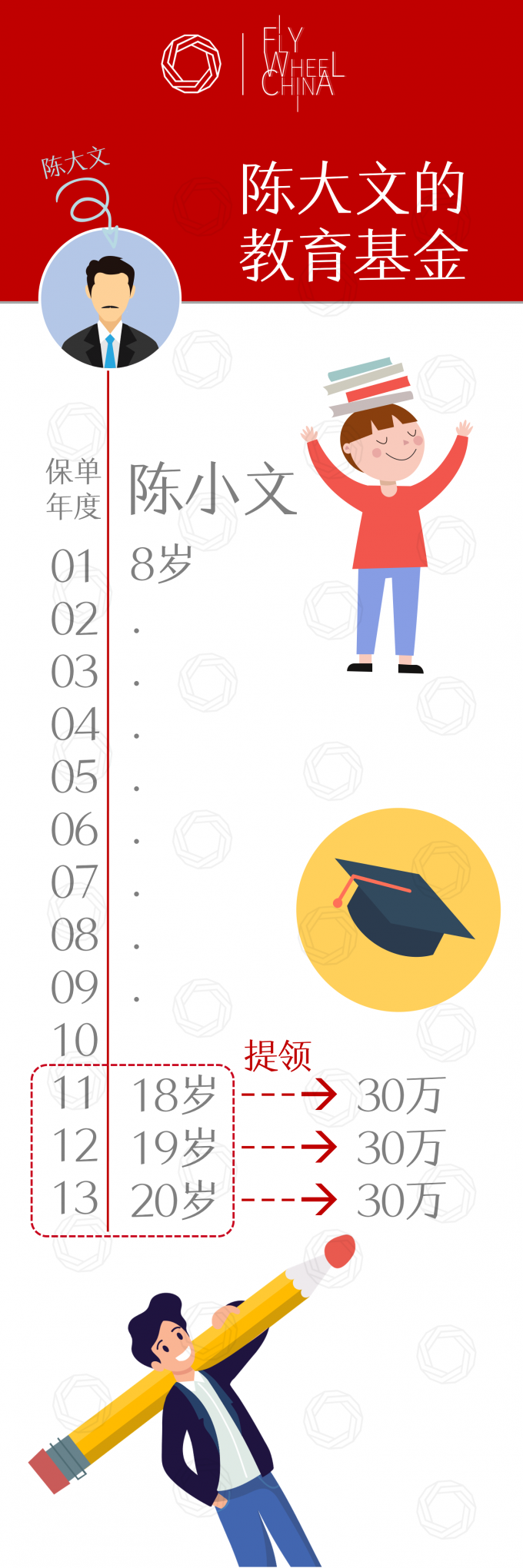

舉個例子:陳大文希望給兒子陳小文存一筆錢供海外升學之用,兒子今年8歲了,預計在他18~20歲期間每年的花銷大概是30萬人民幣。

只有能在投保10年後的三年中,可以每年提取30萬元人民幣的儲蓄計畫,才能完全匹配陳大文的現金流需求。若沒能找到完全匹配該需求的產品,退而求其次選擇一款能在10年後一次性返還不低於90萬元人民幣的計畫同樣可行。

不過必須提醒大家的是,如果該計畫在第10年仍未回本(即在第10個保單年度的現金價值仍低於總保費,此時退保會有資金損失)則表明該計畫並不匹配當前的目標。

4 能否滿足對外幣的需求

對那些有外幣使用場景的人士,如海外升學、海外醫療、海外旅行等,購買外幣保單(香港保單大多以美元計價)可以緩衝由於匯率波動所招致的資金虧損。

還是延續上面的例子,陳大文的兒子的在10年後去外國留學,每年的花銷是5萬美元,假設陳大文投保的是人民幣保單,屆時提取的是人民幣,但需要的現金流則是美元,如果十年後美元兌人民幣升值10%,陳大文則要承擔10%的匯率虧損。因此,使用美元保單對有外幣需求的這筆儲蓄進行對沖,可以大大減少資金的匯率風險。

5 對波動性的接受程度

保險產品所配置的資產類別大致分為兩類:以債券為主的「固定收益類資產」(Fixed income assets),以股票為主的「權益類資產」(Equity assets)。風格上前者保守、承受的風險程度低,回報相對穩定、確定性高;後者則較為進取,承受較高的風險和較大的不確定性,以期更高的回報。

因此,瞭解計畫裡配置的資產類別占比有助於通過合適的產品來達成預期的目標:

|| 固收類資產占比較高的產品,保證回報高、預期回報低、非保證回報的波動較小;

|| 而權益類資產占比較高的產品,保證回報低、預期回報高,非保證回報的波動較高。

當我們在比較兩份形特性相近的計畫時,光衡量預期回報高低,顯然不足以讓我們挑選出合適的產品,必須結合保證回報、非保證回報的占比,產品過往的紅利實現率來綜合考慮(紅利實現率的資料在各大保險公司的官網可供查閱)。

6 是否滿足流動性需求

儲蓄保單多為長期投資計畫,因此流動性較差,在早期退保會蒙受資金損失。

*一般來說,投資回報、風險、流動性三者難以同時滿足。當然啦也有例外,詳見前文《治大國如烹小鮮?我說積累財富如砌積木》連結已放在文末

正因為儲蓄保單犧牲了流動性,才能換來比其它短期理財產品更高的回報。這也是為什麼30年期的國債收益率要比20年、10年、1年的要高。

不同年期美國國債收益率

走完前面幾步,當你對這筆儲蓄有了足夠清晰度,何時提取、如何用度都了然於心了,你該儘量避免在投保後臨時把該筆資金挪作它用。另外,請留意該計畫的回本期、退保費用等等,以便瞭解如不得不提前動用該筆資金時所需需的成本。

7 考慮保險公司的綜合實力

我們在選擇保險產品時,還應當將公司的財務實力、信用評級、經營穩定性、品牌影響力、償付能力充足率等因素也納入綜合考慮範圍之內。

在如今的商業社會,所有公司都有一定的概率倒閉,連我們心目中穩如泰山的銀行也不例外。在極端的情況下,連國家都有可能違約。

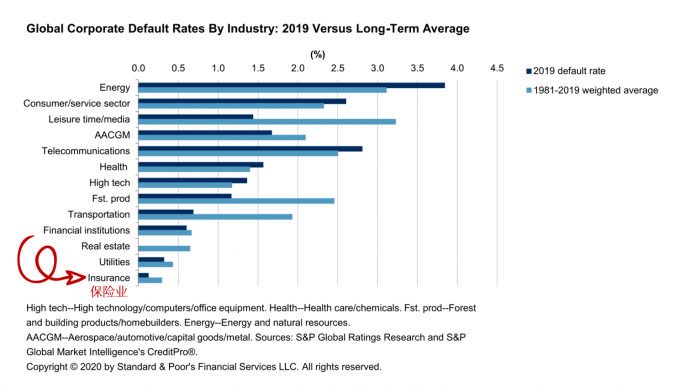

儘管如此,三大評級公司之一的標準普爾,在2019的研究報告中指出,保險業在眾多行業中的違約概率,在過去38年間是最低的。

全球行業違約率

深藍色 2019年違約率 / 淺藍色 1981-2019年違約率加權平均

作為金融三大支柱之一的保險業,風控格外嚴謹,且受到國家金融監管部門的嚴格監管。香港《保險業條例》規定,獲授權經營的保險公司必須具備充足的股本、償付準備金以及足夠的再保險安排,以確保在面對保險公司出現不可預知的情況下,仍能為投保人提供合理的保障。同時也要求在香港維持足夠的資產,確保一旦保險公司失去償付能力,它們將有資產以應付保單持有人的申索。

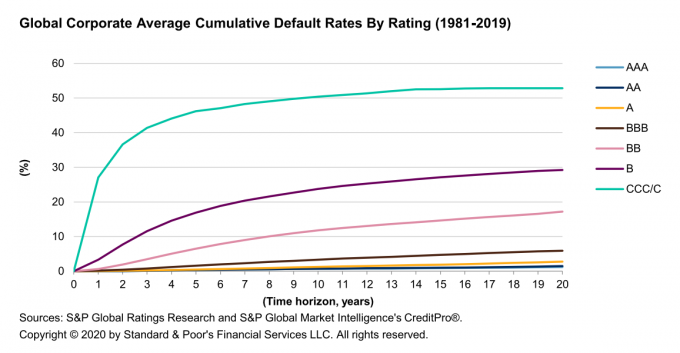

該報告也整理了1981-2019年間不同評級公司的違約概率,A級公司違約的概率極低。(X軸:違約前經歷時間,Y軸:違約概率)

最後,我們來看看香港一些保險公司的評級:

結語

通過上文相信大家已經瞭解,「保證回報」以及「預期回報」之間的關係,如要獲得較高的回報,需要犧牲穩定性;而要追求相對穩定,必然犧牲較高的預期回報。到底怎麼選,還是要回歸自身的目標和需求,瞭解產品的匹配度才是正解。

有關飛輪 About Flywheel

飛輪財策是一支經驗豐富的投資顧問團隊

服務基於香港證監會1號(證券交易)

4號(就證券提供意見)

6號(就機構融資提供意見)

9號(提供資產管理服務)牌照

香港專業保險經紀協會牌照(PIBA)

澳洲金融服務牌照(AFSL)以及企業融資牌照

憑藉香港國際金融中心的特殊優勢,搜羅全球最優質金融工具,為內地及香港兩地客戶提供“全平臺、一站式”的資產配置服務

◆ 思考時間 BLINK MOMENT ◆

你是為儲蓄而儲蓄嗎?

你是如何設計儲蓄方案的?