- 預計閱讀時間:8分鐘

我們從呱呱落地到垂垂老矣,貫穿人一生的不外乎生老病死,既然無法回避就要設法應對周全,是的,我們渴望人生的每一個階段都得以妥善照料,也就需要一個能協助我們管理風險的工具——保險,它能夠在意外、生病時,減少我們的經濟損失,並協助我們儘快復原,重新站在人生的跑道上。

接下來我們該問的問題是:如何善用它?

我們依次走過人生的各個階段:嬰兒、兒童、青少年、中年、老年,每一個階段我們所扮演的角色、自身的健康狀況、財務狀況、生活重心等都不盡相同,每個階段也必然有不同的責任和風險,制定保險方案時也應該根據這些特性進行科學合理的規劃,量體裁衣。我們常說沒有一份保障方案適用於所有的人與家庭,說的就是這個意思。

我們先從成長期(0~18歲)說起。先說一個小故事吧, 故事的主人翁是兩位媽媽——「好聰明媽媽」和「小糊塗媽媽」。恭喜兩位媽媽分別誕下了健康小寶寶,然而兩位媽媽接下來的選擇將影響兩位小寶寶的成長和未來。

好聰明媽媽

好聰明媽媽和丈夫是一對在職父母,兩人手裡大約有一百萬元的流動資金。第一次當爸媽當然是一件讓人非常值得開心的事情。在一次聚會中, 好聰明媽媽從友人口中得知, 原來在寶寶出世前, 就可以為他/她準備人生第一份保險——重疾險。好聰明媽媽明白,一生無憂的保障是送給寶寶最珍貴的禮物, 於是她毫不猶豫, 立刻就為寶寶投保了。這樣萬一寶寶患上先天性疾病或其他危疾,也能夠泰然面對。

0–6歲 寶寶出生第十天, 名字也取好了,乳名叫:聰聰, 好聰明媽媽知道頭十五天是為聰聰安排醫療保障的黃金時間, 所以決定送給聰聰第二份禮物, 這次好聰明媽媽選擇的是「高端醫療險」,為什麼呢?小孩子活潑好動,難免磕磕碰碰;抵抗力差,小病小痛一定在所難免。公立醫院資源比較緊張,要看上病通常需要經歷漫長的等待時間,寶寶很遭罪……她希望在聰聰生病或受傷時候能得到最貼心和周全的照護。

聰聰三歲那年,有一天突然發起高燒來,這可急壞了爸媽,一刻不敢耽擱就把聰聰送私家醫院去,而且很快就得到醫生的診治,隨後安排了留院觀察。私家病房的環境相當舒適,病房裡除了聰聰的床位,還貼心地設有陪護的床位,這樣一來,媽媽累了也可以休息一會。

兩天過後,聰聰已經沒有大礙,只是出玫瑰疹而已。然而,出院的費用已經上萬元了,走運的是,好聰明媽媽早在聰聰出生後不久就為他安排了醫療保障。

後來聰聰分別在4歲和6歲那年受了傷需要縫針,多虧了這份高端醫療險,把前前後後合共差不多十萬的醫療費用全報銷了。也就是說,好聰明媽媽因而節省了差不多十萬,完全不用自己掏腰包。

7-12歲 眼看聰聰就要讀小學了, 好聰明媽媽意識到,聰聰將來在學業上的開銷可不少, 例如每年的書本費, 訂做校服的費用, 補習費, 課外活動費……..想讓孩子開拓視野吧,升上高年級還要參加學校舉辦的海外遊學團, 到處都要花錢! 把錢存到銀行幾乎沒什麼利息, 她對股市操盤又一竅不通,更不用說讓她天天盯著那些股票有多煩。於是她開始盤算,有什麼方法可以讓手裡的資金穩定增長又不用操心呢? 最後,她選擇了「儲蓄分紅險」作為聰聰的教育基金。

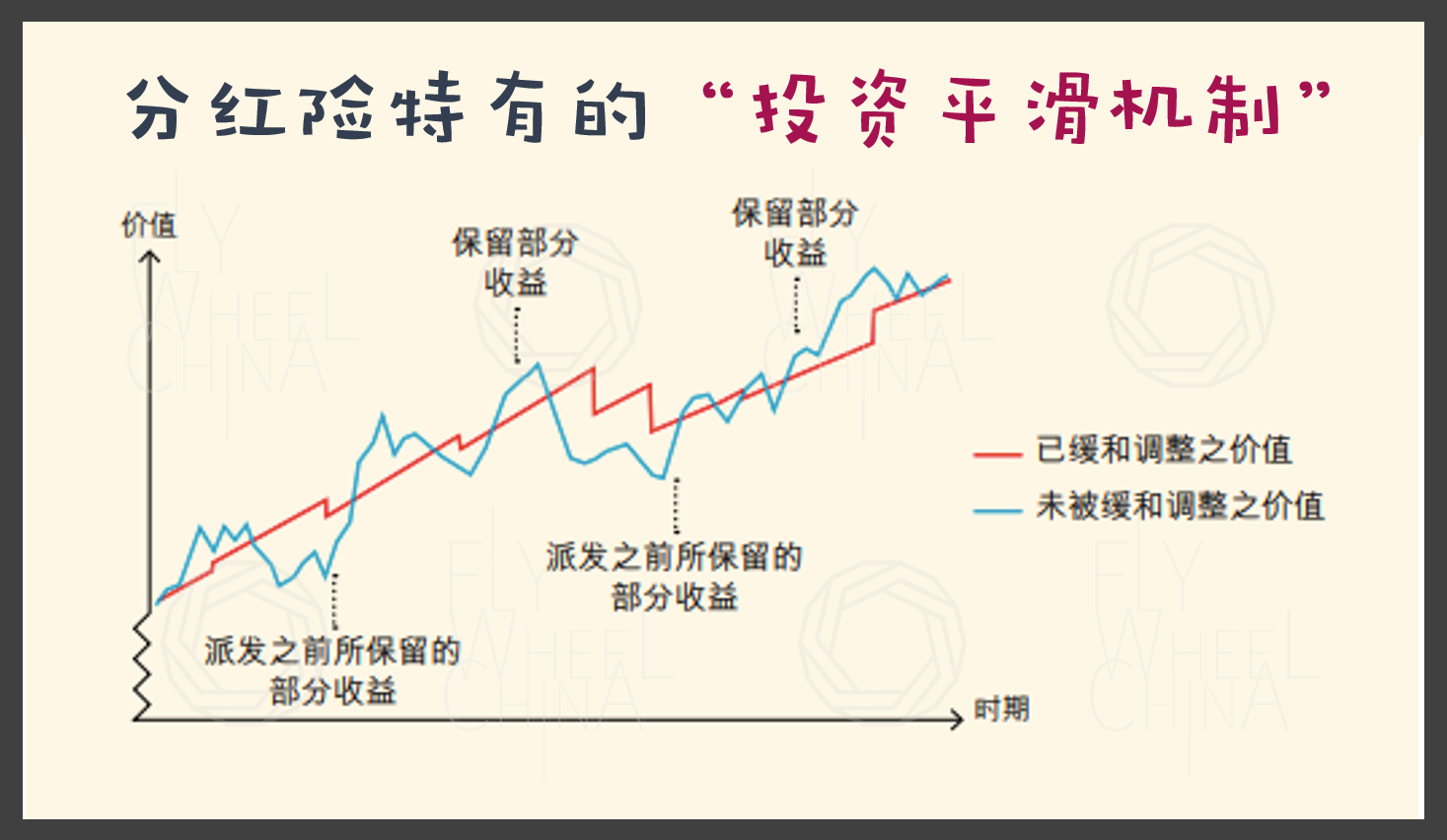

作為一筆中長期投資,「儲蓄分紅險」的長期資產屬性可謂無雙,它特有「分紅特別準備金」,通過「投資平滑機制」吸收市場波動,穩定投資回報,其運作機制是在市況較好的年份保留部分的收益,在市況不好的年份則派發之前保留的收益,從而保證我們的投資收益是一條穩步上揚的曲線。

另外,儲蓄分紅險還能一次性鎖定終生的收益率,這樣便可以無懼市場與經濟週期的波動性,尤其在當前利率持續走低的趨勢底下,這些特性讓好聰明媽媽非常安心。

13-18歲 聰聰讀初中時第一次離開爸媽, 因為他要參加學校的遊學團,這兩年的遊學經歷充實無比,讓聰聰大開了眼界,好聰明媽媽每年從教育基金裡取出 3萬作為遊學的費用,也就意味著,供聰聰遊學的費用裡,有一部分是被動賺回來的“睡後收入”。

最後, 聰聰順利考到大學, 爸媽當然感到非常欣慰,然而大學的學費……差不多要五萬一年, 四年就要二十萬* (本地生)。相信大家能猜得到,這筆費用也是從提前準備好的教育基金裡領出來的。更重要的是,好聰明媽媽言傳身教,給聰聰灌輸了一個良好的理財觀,也讓他親身體驗通過這種配置手段帶來資源利用的高效性與便捷性、以及意識到做好風險轉移以及管理的重要性。

聽完故事的前半段,你一定覺得這位好聰明媽媽真的好聰明呀,懂得未雨綢繆,不僅把聰聰生病、受傷所造成的經濟損失風險給轉移掉了,還運用了「投資平滑機制」x 複利攢了一筆可觀的教育基金,確保聰聰能接受良好的教育。

小糊塗媽媽

小糊塗媽媽是一位全職媽媽, 丈夫是一名生意人。在經濟景氣那幾年,由於丈夫的生意做得不錯,很快也攢下了一百萬。因為先生工作忙碌,應酬比較多,對家裡的情況一直很少過問,更不用說給家人及自己的保障。小糊塗媽媽則忙於操持家裡的事, 根本沒心思去瞭解什麼保障呀、教育基金之類的……她的寶寶也快出生了。

0-6歲 寶寶出生快三個月了,這位媽媽才給他取名叫——小森,寶寶的降臨讓小糊塗媽媽更忙了,將寶寶的保障安排完全拋諸腦後。小森轉眼就兩歲了。有一次發燒,小糊塗媽媽抱起小森就往附近的公立醫院跑, 排隊的人很多,也不曉得等了多少個小時, 心急如焚的她不得不抱著小森轉到私家醫院去, 來回輾轉不僅讓人身心疲累,由於小糊塗媽媽並沒有為小森配任何的醫療保障,出院的時候自掏腰包花了三萬多元。

7-12歲 小森轉眼到了讀小學的年齡。跟其他小朋友一樣,每逢開學免不了一筆不小的花銷,跟好聰明媽媽不同的是,小糊塗媽媽並沒有為小森設立教育基金,每年的教育支出自然要從那一百萬存款中扣除。友人勸小糊塗媽媽應當儘早為寶寶準備教育基金, 然而當時丈夫生意上急需資金周轉, 也就擱置了。如此一來,原先一百萬的存款,就剩下不到80多萬了。

……

13-18歲 小森完成了中學, 並順利考進大學。眾所周知, 大學每年的花銷也不少,小糊塗媽媽由於沒有提前規劃小森的教育基金, 也沒進行其它投資理財,這幾年大學的費用都得從存款裡扣, 因此當小森大學畢業後, 存款僅剩下60多萬了。當小糊塗媽媽發現存款越來越少時, 為當初的疏忽和短視後悔不已!

人們往往為自己找太多的藉口而不去好好檢視自己的財務狀況和風險管理:我沒時間、我不懂、我不會這麼倒楣吧、還不如省點錢……猶豫間浪費了複利發揮效用所需的時間,蹉跎間錯失了本來可以獲得的優質資源還有金錢。

如何配置

根據國家統計局的資料,2019年中國有約1460萬嬰兒出生。

如果你是這些新生兒的父母,會如何為他們做好保障、科學配置他們的第一份保險呢?

成長期的特點 抵抗力差、自我保護意識弱、意外發生概率高、無經濟能力;

配置原則 家庭經濟支柱優先;

為人父母心疼孩子、希望給孩子最好的能夠理解。然而從家庭的角度出發,保障的核心應該是家庭經濟支柱,並在做好了保障後再考慮教育金規劃,這一階段的保險預算無需太高,一切皆遵循量力而行的原則。

推薦方案:少兒醫保+意外險+重疾險+(其他醫療保險)

| 醫保(僅限內地居民):可提供公立醫院門診、住院報銷等保障,孩子平時發燒,肺炎等一些小病,或者磕碰、擦傷,醫保基本都能覆蓋。醫保是國家福利,也是基礎性保障,對於新生兒而言,最先配置的應該是醫保。

| 意外險:孩子天性好動,平時磕磕碰碰、摔傷、燙傷的概率較高。因此,由於意外引發的醫療費用是關注的重點。

| 消費型重疾險:由於保險的反覆運算比較快,也考慮到通貨膨脹,可以考慮為孩子先購買保20年或30年的消費型重疾險,保費上也比較相宜。等孩子成年後,再補充終身型重疾險。

| 醫療險:醫保在報銷範圍(藥品/診療專案/服務設施)和報銷比例上有一定的限制,且僅限於在公立醫院普通部就醫。內地目前比較主流的百萬醫療險,就醫範圍雖然跟醫保一樣,也只限于公立醫院普通部,但報銷範圍和比例都有所拓寬,可作為醫保的有效補充。在經濟條件允許的情況下,才考慮享有醫療資源更豐富、就醫環境更舒適的中/高端醫療險。

有關飛輪 About Flywheel

飛輪財策是一支經驗豐富的投資顧問團隊

服務基於香港證監會1號(證券交易)

4號(就證券提供意見)

6號(就機構融資提供意見)

9號(提供資產管理服務)牌照

香港專業保險經紀協會牌照(PIBA)

澳洲金融服務牌照(AFSL)以及企業融資牌照

憑藉香港國際金融中心的特殊優勢,搜羅全球最優質金融工具,為內地及香港兩地客戶提供“全平臺、一站式”的資產配置服務

◆ 思考時間 BLINK MOMENT ◆

你會給寶寶配齊保險,而自己卻“裸奔”嗎?