- 預計閱讀時間:6分鐘

這個階段之所以被稱為黃金歲月,是因為你的事業開始漸入佳境,隨著收入的提高和趨於穩定,生活也越來越接近自己想要的模樣。然而,生活從來都不是沒有波瀾的。大部份的人完成了從單身一族到一家之主的角色轉變,因為上有年邁雙親,下有妻兒,因此被戲稱為「夾心餅一族」,或「三文冶一族」。責任是這輩子不可回避的命題,尤其是作為家庭經濟支柱的你,都需要問自己一個問題:如果自己不幸離世,你的親人是否有足夠的經濟能力去維持現有的生活品質?

有人說人生有3大不幸:走得太早、活得太老、死不掉拖累家人。這真是不經修飾的大白話。然而逝者已矣,活著的人還得好好活著。而活著的人能否繼續好好活著,一定程度上取決於經濟能力,那麼逝者留下的經濟缺口就需要補上……此時,人壽保單的重要性就得以顯現出來,只要沒有碰觸特別的除外條件,不幸身故或完全失能,受益人都能獲得一筆保險金。

35~40歲要這樣保!

年紀不同,規劃的人壽保額也不一樣。通常壯年時壽險額度需求最高,比如說, 你今年35歲, 有房貸400萬, 小孩才8歲, 每年開支要50萬, 那麼,在小孩長到18歲前, 建議要準備50萬x10年+400萬= 900萬的額度才足以覆蓋。

當然,如果只是單純地轉嫁風險給保險公司,可以考慮定期壽險,便於每隔一段時間審視保額之外, 還可以把省下來的錢調配到適當的保障上。然而在筆者看來,這只是在人生早期減輕經濟負擔的權宜之計,若經濟條件許可,相較於消費型的定期壽險,終身壽險則更為推薦,因為保單內的現金價值在供款年期結束後仍可繼續滾存,享受複利帶來的增值,同時亦可免除續保時再次核保的潛在風險,趁身體狀況良好時及早購買可以避免因健康理由加費、除外保,甚至拒保。

別忘了! 意外險、醫療險和重疾險也要好好規劃。經濟條件不應成為“裸奔”的理由,畢竟重疾險理賠有一次性/多次性,消費型/終身型可供選擇,而醫療險亦有百萬醫療(內地險種)/中高端/高端可供選擇,保費豐儉由人,別讓一場大病拖垮了整個家庭。當然,它們的保障範圍各不相同,請務必向你所信任的顧問瞭解透徹後再作出理智的選擇。

41~50歲這樣保!

到了40歲,許多人已經或即將迎來事業的高峰,孩子也逐漸長大,離他/她能獨立的日子又近了一些。房貸也還了不少,如果你現在才開始配置人壽保險,保額可以適當降低,因為負債(房貸)部分減少了,但假設你第二個寶寶出生了,那就得考慮增加保額了。

如果之前還沒投保「醫療險」和「重疾險」的話就得趕緊了,因為保費會隨年齡增長而增加, 而且身體狀況也可能影響投保結果。

都說40歲是健康的分水嶺,畢竟隨著年歲漸長,人體機能開始走下坡,有些人剛出來工作時太拼積累下來的健康問題此時也開始顯現,和醫生打交道的機會也明顯增多。

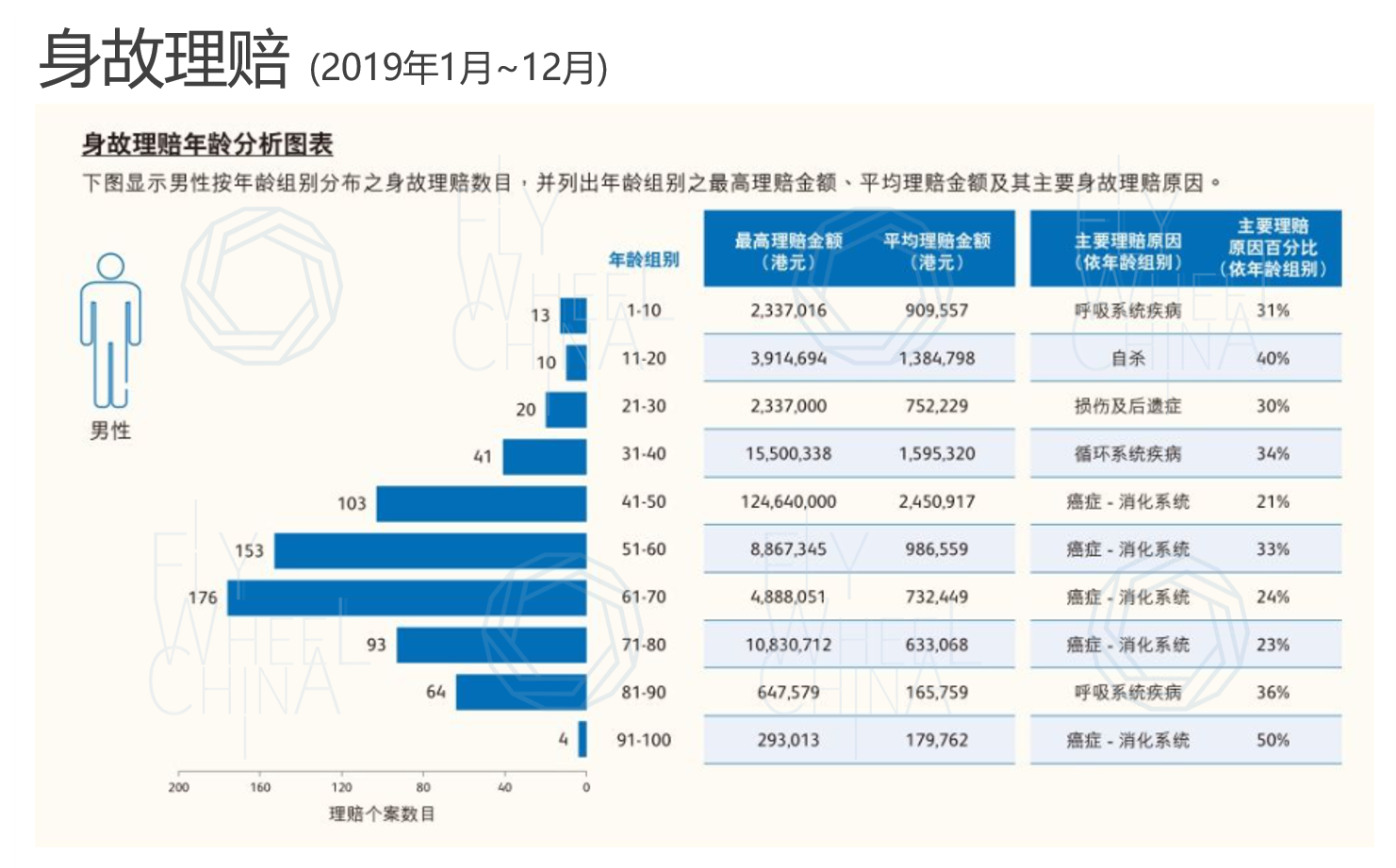

配置「醫療險」和「重疾險」的必要性還可以讓資料來佐證。根據某頭部保險公司2019年的理賠資料,以41-50歲的男性組別為例,因身故產生理賠的,理賠個數是上一個年齡組別——31~40歲的2.5倍,而主要理賠原因為消化系統的癌症。

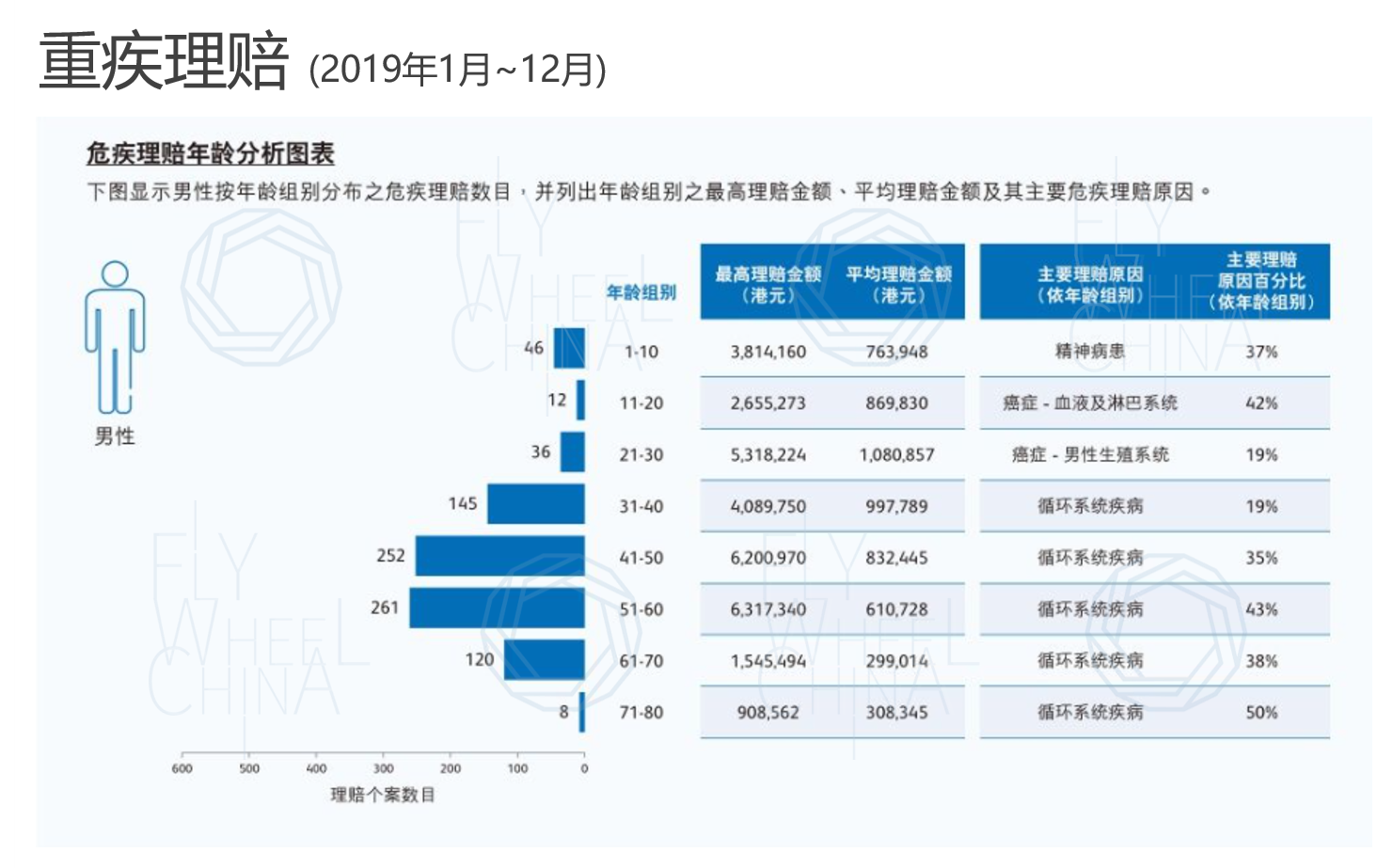

因危疾(重疾)產生理賠的數字也不遑多讓,且從31~40歲便已明顯增多,這與近年來呈現的重疾年輕化趨勢吻合。

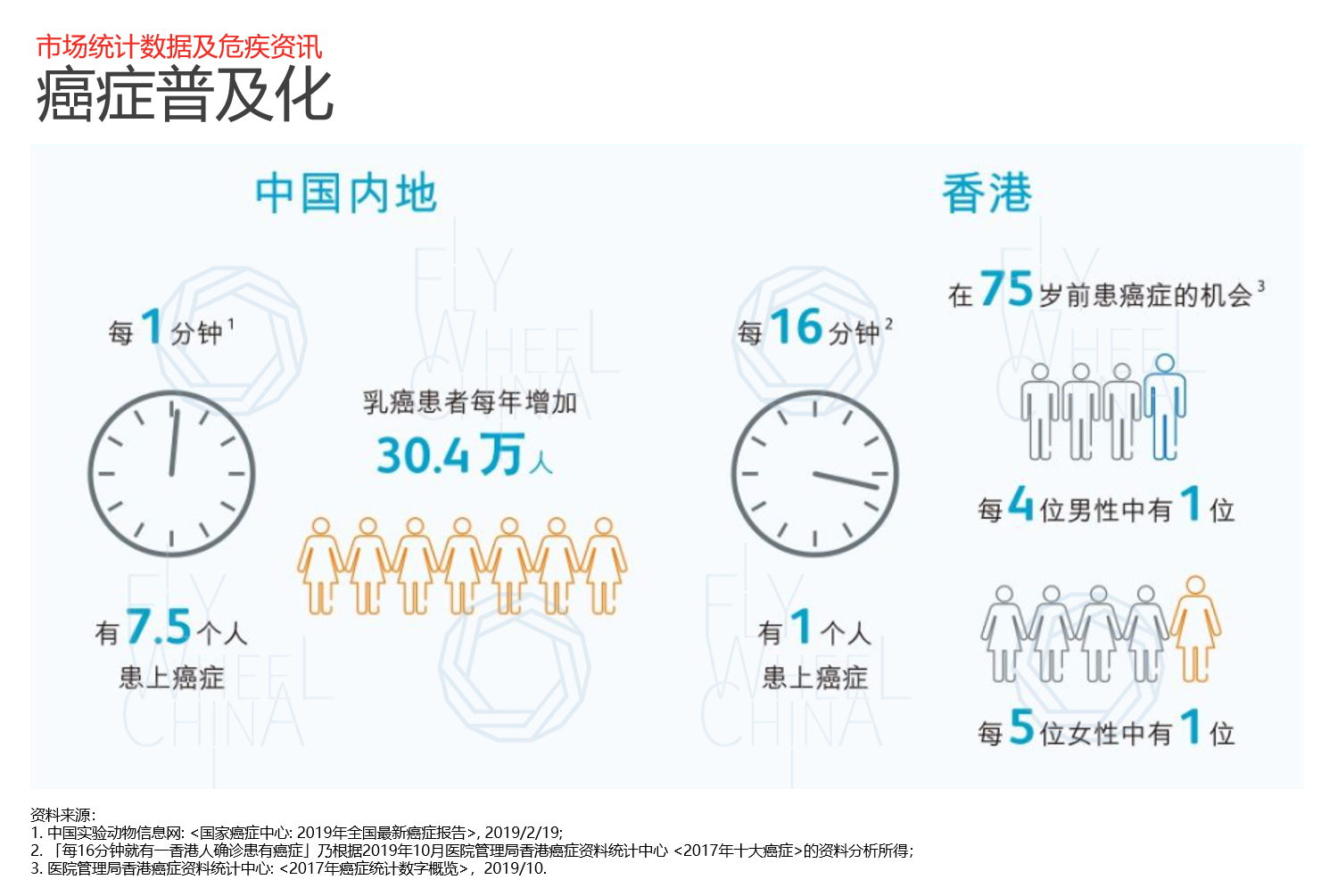

而75歲前患癌症的機會也相當可觀,在環境與壓力因素的複合影響下,千萬別低估了自己成為“幸運兒”的概率。

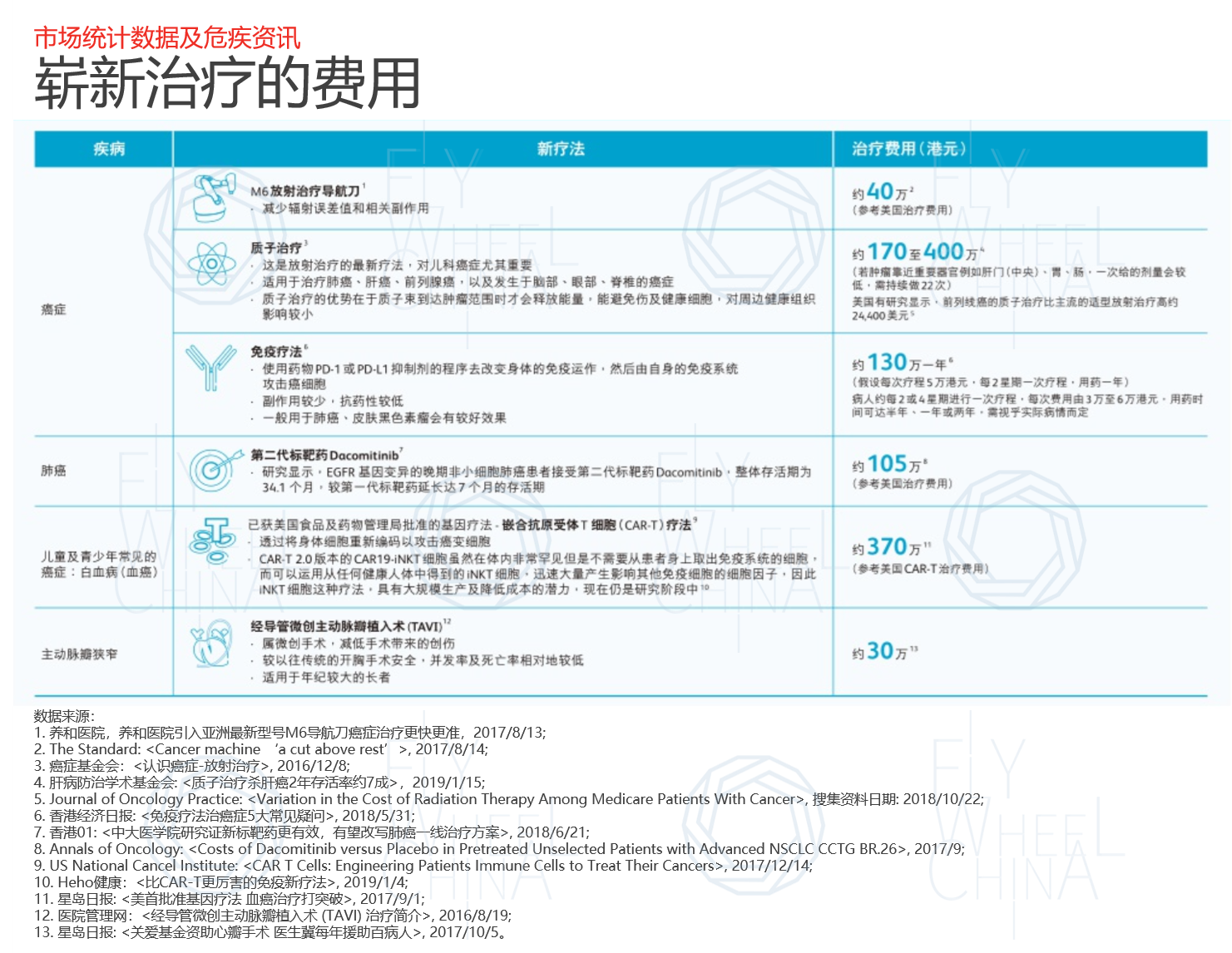

再者,一般人對於癌症的治療費用也知之甚少,也使得人們對重疾保險的必要性缺乏正確認知。

關於癌症,北京大學醫學院客座教授、科普作家李治中博士早在2016年《南方週末》就發表文章指出,癌症是人體自然老化過程中基因突變的產物。就像我們無法阻止皺紋和老花眼的出現一樣,我們無法像對待傳染病一樣,開發疫苗徹底阻止突變的發生。他認為,消滅癌症並不現實,而是把癌症變成慢性病,讓許多病人變成與癌細胞長期共存的“健康人”,這早已有了成功的例子。如果這一切在不久的將來成為大多數癌症患者的現實,我們的治療費用是更高了還是降低了,我們無從知曉,但這一刻,我們所生活的當下,癌症需要高昂的的醫療費用是不爭的事實,一份保額充足的重疾保險和適切的醫療險對我們的意義也不言而喻,前者負責堵住經濟缺口,後者能實報實銷我們醫療費用,甚至可以獲得優先使用稀缺醫療資源的權利。

另外,到了這個年紀,養老儲蓄也變得迫在眉睫,雖然我們建議在更早的階段準備,但是最佳的時機如果不在過去,那就是現在。橫亙在中年人眼前的是延遲退休、養老金虧空、利率持續走低等現實,再加上人口平均壽命的延長,“長壽風險”所導致的養老成本也將越來越高。趁收入穩定,宜儘早規劃養老問題,減輕晚年的壓力。關於儲蓄險的配置,我們也在多篇文章裡分享過了,這裡就不再贅述。

結語

人到中年,常被形容為一場“危機”也許並非危言聳聽。這時候上有老下有小,同時頂著健康、子女教育、贍養、養老等方方面面的壓力,單憑一己之力撐起整個家庭的重量,終歸顯得力不從心,然而保險卻能與你共同面對這些壓力。

最後以經典的「草帽圖」作結。如果把收入與支出的關係拉到整個生命維度來審視,我們不難發現,我們的支出在這個階段到達頂峰,同時收入曲線也是如此,碰到天花板後便開始下滑,並在退休後回到跟剛開始工作時差不多的收入水準,試問:如果沒有提前利用盈餘規劃退休後的被動收入,現有的生活水準靠什麼來維持? 安享晚年的底氣又從何來?這都是不得不考慮的現實問題。

有關飛輪 About Flywheel

飛輪財策是一支經驗豐富的投資顧問團隊

服務基於香港證監會1號(證券交易)

4號(就證券提供意見)

6號(就機構融資提供意見)

9號(提供資產管理服務)牌照

香港專業保險經紀協會牌照(PIBA)

澳洲金融服務牌照(AFSL)以及企業融資牌照

憑藉香港國際金融中心的特殊優勢,搜羅全球最優質金融工具,為內地及香港兩地客戶提供“全平臺、一站式”的資產配置服務

◆ 思考時間 BLINK MOMENT ◆

你的人壽保額足夠了嗎?