- 預計閱讀時間:5分鐘

我們之前已經分別聊了人生四個階段的保險配置。如果之前都根據建議,按需做好了配置,等到退休後能做的事也就剩下享受人生了吧,所以標題也簡單,就叫65+吧。但也並不是所有人都能如願。時機很重要,能及早開始、未雨綢繆的人總能離理想的狀況更接近一些。對於大多數人而言,首要解決的還是吃穿用度問題。除此之外,成功人士還有自己的煩惱——傳承的問題。

豐儉由人的退休生活

對於大部分銀髮一族來說,退休後所面對的第一件事,應該是感覺到手停口停的壓力,告別了每月穩定的收入,然而各式各樣的支出是停不下來的,包括一日三餐、每月租金、水費、電費、煤氣費….等等,全部都和錢拉上關係,這未免會讓人感到有所不安呢!

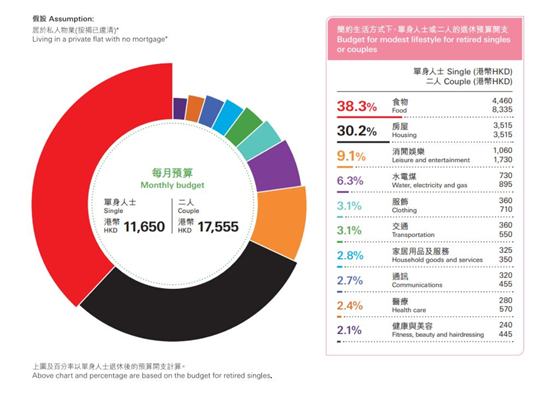

這裡以香港的情況舉例。根據滙豐2019年第四季之《退休策劃指標》最新推算,若一位居於私人物業的退休人士,要過簡約的退休生活,單身者每月的生活開支需要11,650元,二人家庭則需要17,555元。當中最大開支是食物,二人家庭需要8,335元,其次是住房,消閒娛樂則排第三位,金額是否足夠,可謂豐儉由人。

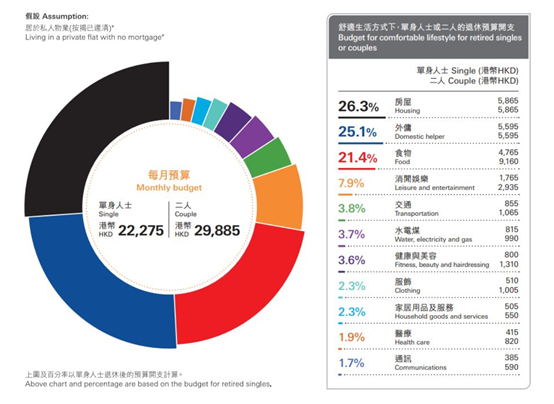

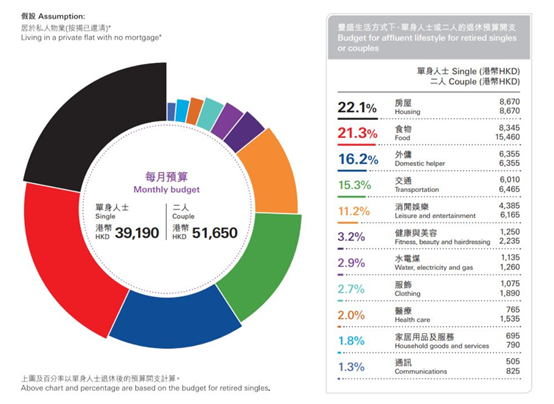

相反,如果你希望選擇過一個舒適或者豐盛的退休生活,那麼單身者每月生活費開支需要22275元~39190元,二人家庭則需要39190元~51650元,當中超過15%以上的支出竟然是外傭的費用。

萬一自己的積蓄沒法應付生活所需,如何是好?

「年金險」會是一個不錯的選擇,它能夠按照確定的額度、確定的頻率提供給投保人一系列現金流, 因而常被用於教育、養老等長期家庭生活規劃。它可分為「一次性供款」或者「分期供款」,市面上不同產品也有不同的派發方式與年期,最簡單的便是派到百年歸老為止。然而也有些計畫是有年期限制的,例如10、15、20年期,或者派到100歲為止。

「年金險」與一般儲蓄最大的區別在於可以轉移「長壽風險」,也就是活得越久,能領取的年金就越多,收益越高;反之亦然。

享受豐盛成果,又如何傳承至下一代

人于黃金歲月時創立了自己的事業,積累好一筆財富,總是希望把自己一生的心血,留給最愛的親人。退休樂享豐盛生活的同時,又如何能將所擁有財富公平地傳承至下一代?這個課題也必須有周詳的計畫喔!

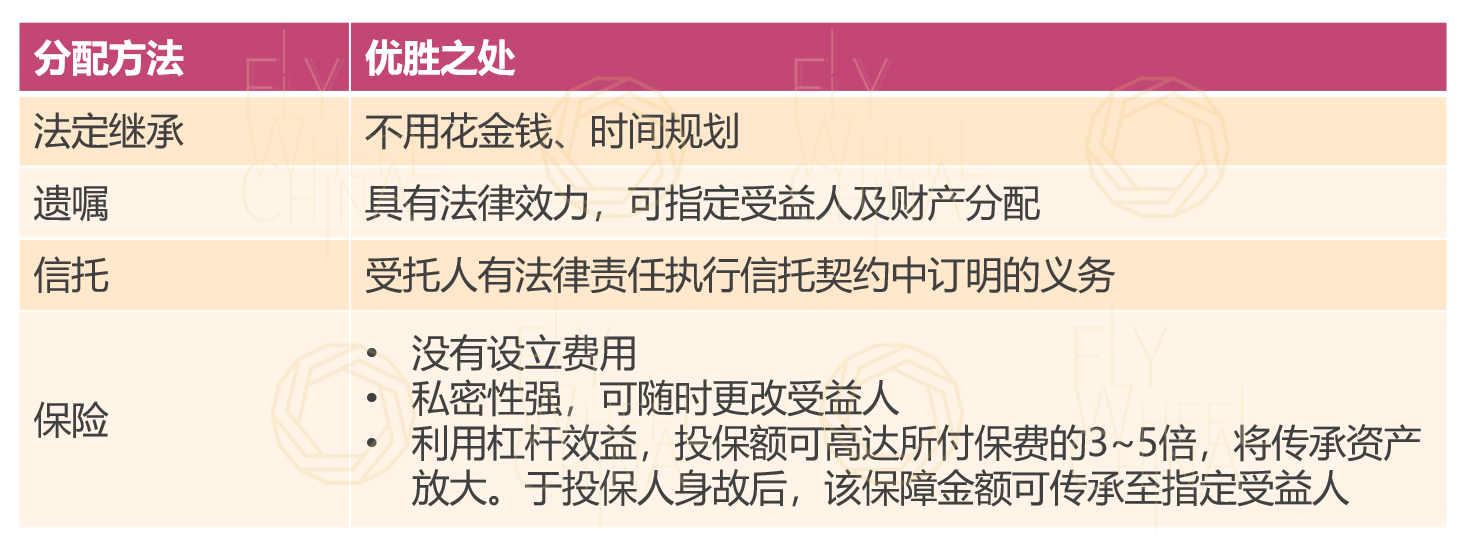

以下為不同的財富傳承的方法及優勝之處:

資產是否可以100%傳承到下一代視乎所屬國家/地區:

◢ 目前有遺產稅的國家和地區約有90個(中國內地至發文止未有遺產稅,而香港則自2006年2月11日起廢除遺產稅。不再對該日期或之後過世的人的遺產徵收遺產稅)。

◢ 部分國家之遺產稅稅率不一。

案例分享

故事主人翁是一位張老闆,他快將65歲了,也預計今年退休安享晚年,他的家庭狀況是:已婚,有三名子女,現已三代同堂。張老闆年輕時白手興家, 努力打拼, 在張老闆那個時代,只要肯做,便有機會!直到今天, 他擁有自己的企業, 是一位成功的企業家。

“上一代很拼,小有成就, 然而要如何才可富過三代, 資產傳承, 是更大的挑戰!” 張老闆說:“其實在家裡,我跟大家一樣也是一個爸爸的角色,同樣會擔憂子女的發展和未來資產的分配。”現在張老闆已是半退休狀態,他不需要擔心自己退休後資金的問題。反而, 最讓他放心不下的,是他目前的企業和資產,該怎樣才能被妥善分配和公平的傳承呢?沒想到在商場上呼風喚雨,卻怕退休後的人生難以掌控。

擁有豐厚資產,更須審慎安排,才能穩妥傳承與分配!

想要妥善分配資產, 該及早規劃財富傳承方案。

隨著年歲漸增,張老闆對財富傳承的迫切性也越感強烈,建議張老闆先點算一下名下資產、負債、日後需繳付的稅務….等。在芸芸理財工具中, 找出最合宜的搭配,從而找出最合適的產品規劃。善用保險及信託規劃,預先安排資產分配,避免造成後代財產紛爭,自己也可安心退休。

製造穩定退休現金流

辛苦了大半輩子, 張老闆期望夫妻2人能過著豐盛的退休生活,環遊世界,弄孫為樂的日子。透過人壽保單製造穩定現金流,讓退休後的生活品質得以維持。

財富傳承

透過保險及信託規劃,將資產傳承給子女, 聰明傳承保單留愛不留怨。

*關於傳承的話題,我們在往期「賺得多,還要守得住——您的財富保全與傳承靠什麼?」、「致企業家——如何為您與您的企業撐起保護傘?」中另有詳述,連結已放在文末以資參考。

結語

本系列就寫到這裡了,總結一下。

保險的存在價值在於,它能以有限的經濟和時間成本,對沖未來無限、難以承受的風險。有了保險的“托底”,即使遭遇不可預知的風險,你的人生也不至於滑落穀底。

在人生不同的階段,我們有不同的需求,承擔著不同的責任與風險,制定保險方案時也應該根據這些特性進行科學合理的規劃。隨著年歲漸長也需要根據自身的情況適時作出調整。

經常有些小夥伴會有這樣一個誤區:以為所有的險種挨個買了個遍就能一勞永逸了,其實不然。除了隨著年齡和身體狀況的轉變可能涉及到續保問題,還有因通貨膨脹造成的若干年後保額“縮水”問題等等,這些都是不得不考慮的問題。同時,也不妨關注市面上產品的更新反覆運算,以物色更符合現狀的產品作為補充。由於篇幅有限,如有語焉不詳之處,可向你所信任的顧問詳詢。

有關飛輪 About Flywheel

飛輪財策是一支經驗豐富的投資顧問團隊

服務基於香港證監會1號(證券交易)

4號(就證券提供意見)

6號(就機構融資提供意見)

9號(提供資產管理服務)牌照

香港專業保險經紀協會牌照(PIBA)

澳洲金融服務牌照(AFSL)以及企業融資牌照

憑藉香港國際金融中心的特殊優勢,搜羅全球最優質金融工具,為內地及香港兩地客戶提供“全平臺、一站式”的資產配置服務

◆ 思考時間 BLINK MOMENT ◆

如何傳承你想好了嗎?