- 預計閱讀時間:9分鐘

2020年,人們經歷了疫情衝擊、市場起伏不定的一年,海外的動盪仍在延續,國人暫且幸運地從上半年的的顛簸不安中喘定,使得許多人在人生、理財、保障等方面有了新的思考。本期,我們跟隨富達基金與支付寶理財平臺聯合發佈的「後疫情時代,中國養老前景調查報告」提供的視角,瞭解憂患之年的現狀與趨勢,從而打開規劃退休計畫的全景圖。

憂患之年的樂觀趨勢

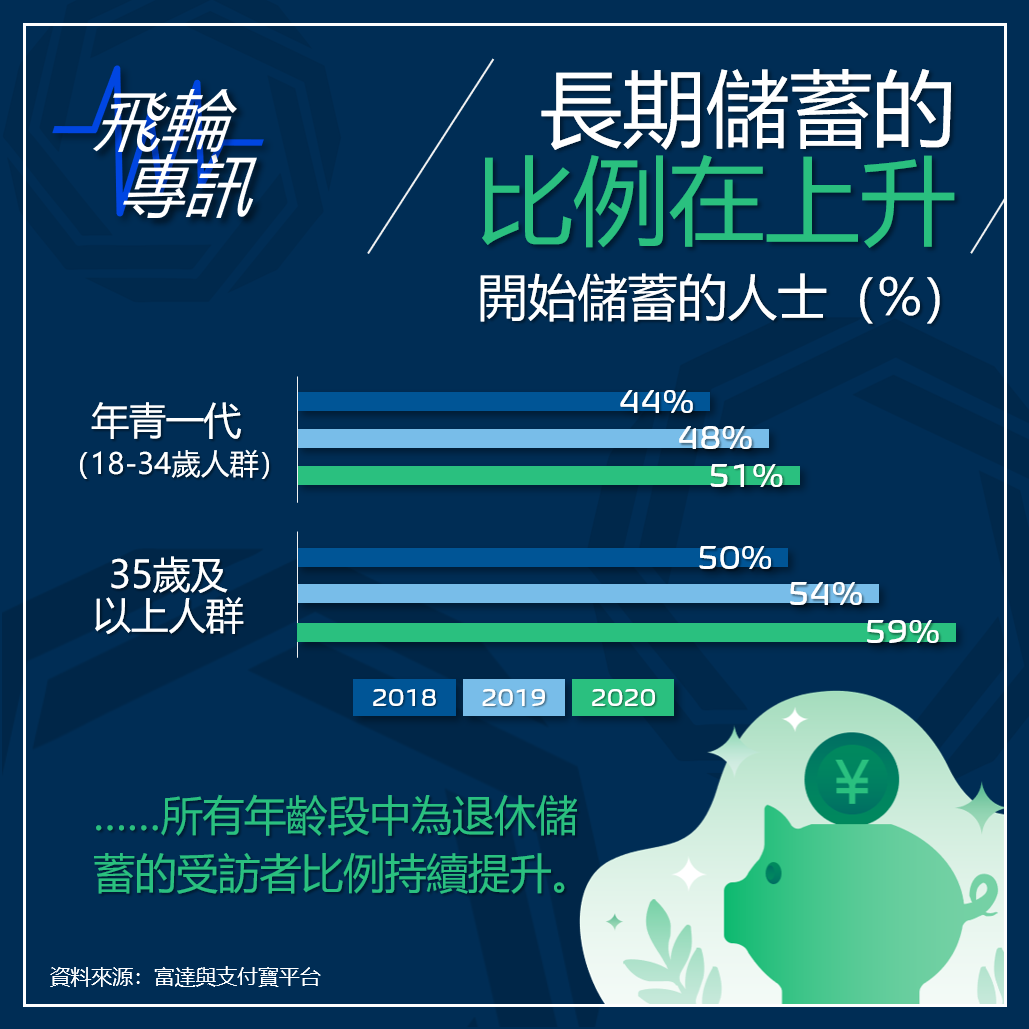

趨勢一:增加儲蓄

儘管在經貿關係緊張,以及全球疫情的不確定性陰霾下,過去一年,國人的儲蓄觀念持續改善,開始儲蓄者的比例不斷提高,儲蓄額也有所提升。

儲蓄增長一定程度上反映了收入的增長,調查的受訪者當中,他們的平均總體月薪比去年上漲了9~11%。然而,這些增長究竟反映的是長期目標還是短期需求,是儲蓄態度的長期轉變還是對經濟不安全感的應激反應還有待觀察。

趨勢二:信心提高

在已經開始儲蓄的受訪者當中,有一半表示對未來能積累足夠的長期儲蓄很有信心,這一數字較之2019年有明顯好轉,尤其是在年輕一代中,較為自信的受訪者占43%,比去年上升11個百分點,表明年輕人正以積極的視角看待退休生活。雖然表示樂觀與不樂觀的人群各半,但整體信心指數仍呈現好轉趨勢

令人擔憂的是…

| 起步較晚

雖然對未來趨勢有著較為樂觀的預期,但必須指出的是,有一半的年輕一代,以及1/3的35歲及以上人群,留給自己積累資本的時間不足。目標和現實存在差距,而大多數人此往往又認知不足。因此,儘管他們給自己定下的退休目標顯得雄心勃勃:在2020年調查中,平均目標退休年齡是57.6歲,較之2019年的55.8歲略高,儘管態度仍算樂觀,但對於那些已經開始儲蓄的人群而言,起步仍然較晚。

在中國,長期儲蓄的平均起步年齡三年間一直保持在37~38歲,年輕一代做得更好,這一數字三年來一直是31;35歲及以上人群則讓人擔憂,他們開始為未來儲蓄的平均起步年齡是41歲。

對於尚未開始儲蓄的人群,這一數字更加讓人不安。

是什麼阻礙了他們?

收入 | 生活成本壓力是關鍵問題。在沒有儲蓄習慣的受訪者當中,有一半表示自己缺乏充足的收入為退休儲蓄做準備。另外,近半數的受訪者還表示,每月的開支佔據了他們的大部分收入。

知識 | 值得關注的是,認為自己缺乏投資知識對長期儲蓄構成障礙的人數劇增,近1/4受訪者表示存在該問題。這一數字表明,推廣投資理財知識非常必要!

| 儲蓄目標不明確

令人意外的是,雖然更多人開始儲蓄並增加了投資額,長期儲蓄目標卻呈現下滑趨勢, 從所有受訪者的「退休儲蓄目標中位數」的穩步下降中便可得知,這表明了人們普遍對於維持舒適退休生活所需的財務資源認知不足。

這不僅發生在中國,即使在歐美、日本等大型市場中,也有39~52%的人不瞭解需要多少錢來維持退休後的開支。

| 過分倚仗基本養老金

在尚未開始儲蓄的受訪者當中,有43%表示,他們預計基本養老金將成為退休後收入的主要來源,這一數字在年輕一代中低於35歲及以上人群(36% VS 49%),表明態度在逐漸轉變。

而沒有儲蓄習慣的受訪者當中,只有13%表示相信基本養老金能滿足長期需求,表明人們廣泛意識到,要滿足長期財務目標,需要補充額外的解決方案。

觀念需轉變

人們一直以來低估了長期儲蓄的重要性 。45%的內地受訪者尚未開始為自己的退休投資 。在香港,41%的35歲以上工薪階層除了雇主為其提供的退休保障外,對退休毫無準備 。

| 邁出第一步

在本次調查當中,很大一部分受訪者尚未開始為他們的未來生活建構出可靠的財務基礎。然而可喜的是,他們都願意為更美好的未來邁出第一步。近1/5的受訪者表示願意減少非必要消費,可這種情緒能否在後疫情時代中得到維持則待觀察。

無論如何,調查還表明,沒有儲蓄習慣的受訪者有很強的意願通過每月固定儲蓄實行更有節制的開銷方式。近1/5受訪者表示,採取財政緊縮政策將是他們邁出的第一步。

| 鞏固第三支柱

根據富達的研究表明,普通中國退休人員的國家退休金收入可以替代其36%的退休前收入。而事實上,國家養老金體系的壓力越來越大,要在退休後享受退休前的消費水準,依靠第一支柱和第二支柱還遠遠不夠,普通中國民眾還必須依靠個人儲蓄和投資(第三支柱)。我們在往期文章「誰來支付我們的晚年?80/90後必看!」中已經有比較詳細的闡述,文章的連結已經為你放在文末,不妨深入瞭解。

| 儘早開始

而更長的時間跨度可能對最終儲蓄額產生巨大影響,這一點我們在多篇文章中多番闡述,足見其重要性。即使是小額儲蓄,也千萬別小覷它的威力,小金額的增量儲蓄最終達到的儲蓄規模遠超大多數人預期。經驗表明,大多數人低估了長期堅持小額儲蓄所能帶來的影響 。我們的大腦在直覺上很難充分想像指數級增長的威力 。但是,即使是看似微不足道的小額儲蓄也能讓我們享受到複利帶來的驚喜。

最好的方法是“先支付自己”,在每個月領到薪水後,第一時間把固定金額劃賬到單獨的儲蓄帳戶當中,這樣的強制儲蓄不僅能幫助人們養成良好的理財習慣,對人生的掌控感也會帶來不少心理上的裨益。唯有自律儲蓄,才能從容養老。

積極制定退休計畫的迫切性

放眼當下,積極制定制定退休計畫的需求從未如此迫切。

| 持續低收益環境,各國央行降息以應對疫情帶來的經濟衝擊;

| 包括中國在內的老齡化加速,這場“前所未有的全球養老金危機”,預計到2050年,G30國家(同樣也包括中國)將面臨15.8萬億美元的養老金缺口(數字來自彭博新聞)

希望這些數字能起到一些警示作用:我們不能對個人長期財務規劃過於被動或掉以輕心,儘管國家養老金能提供一定的財務支持,可明智的做法依然是鞏固並加強第三支柱(個人儲蓄),作為國家養老金計畫的有效補充。

另外,人們在退休準備上,還存在一個感知和現實之間的錯位。

在2020年對包括香港在內6個市場的14,000名工薪階層進行的全球調查當中,相當多的受訪者高估了他們為退休所做的準備。例如, 在香港,有37%的受訪者被「富達國際退休準備指數」歸類為“需要注意”(即得分低於65,該分數用來衡量一個家庭能夠承擔維持退休前生活方式所可能需要的費用,例如,100分(最高150分),意味著估計一個家庭將能夠完全負擔其必要的退休支出)。但只有9%的受訪者意識到他們遠遠偏離了退休目標 。

這種偏差必須糾正,否則許多人無法意識到自己需要採取糾正措施,使自己的退休準備重回正軌。

清晰可量化的基準

我們一直相信一句古老格言所雲:「只有能被測量的,才能被管理」。

在往期文章「40歲退休是奢望還是奇想?FIRE+量化四部曲」當中,我們就提供了不少説明量化退休目標的工具。

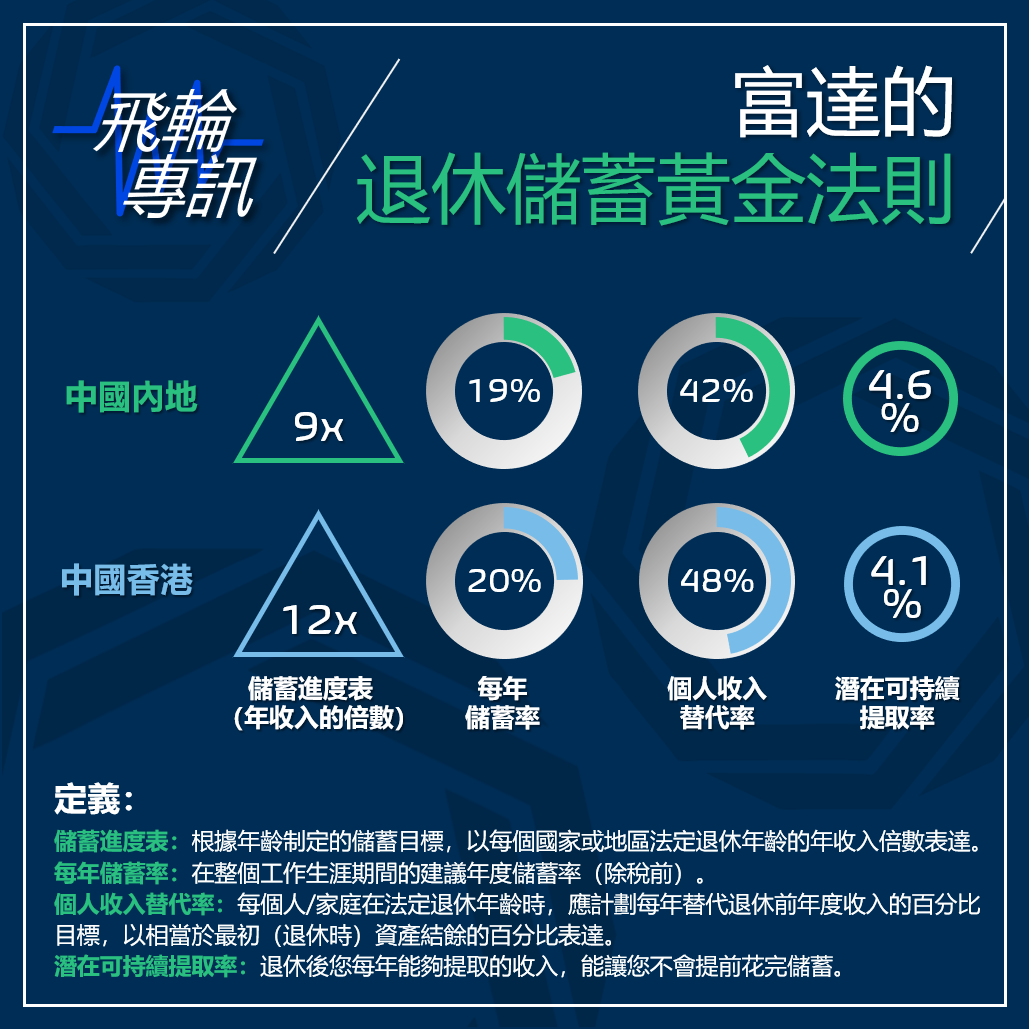

而富達的退休儲蓄黃金法則,也提供了一個明確的預算基準。

如下圖中,以中國內地為例,假設我們從25歲開始儲蓄並希望在62歲退休(目前的國家法定退休年齡是男性60歲,女性55歲 。考慮到國家未來可能出臺具體的延遲退休的政策,我們將未來退休年齡假設為62歲),則需將其年收入的19%投入儲蓄,最終目標是在退休時讓儲蓄額達到其年收入的9倍 。這將使他們能夠通過儲蓄去彌補42%的退休前收入,而這還不包括國家養老金。而在退休後只需要確保退休金的提取每年不超過4.6%,就不至於提前花完。

當然這裡用來舉例的樣本比較年輕,隨著年齡增長,離退休的年齡越近,用於儲蓄的年收入比例將高於19%,但大家不妨將年收入的19%作為儲蓄的最低要求。

財務健康

儘管儲蓄是未來退休養老保障的必備因素,然而,這僅僅是健康的財務生活的其中一個面向。

為了便於理解,我們把「財務健康」劃分為四個面向:儲蓄、開支、債務和保障。而它們是相互關聯的。例如,過多的開支會削弱儲蓄能力,高額的債務會成為長期儲蓄的障礙,過低的保障能讓原本能夠轉移的風險一下子抵消掉長年積累的儲蓄。

結語

我們從本次調查當中得知,在後疫情時代,國人的儲蓄習慣與觀念正朝著樂觀的方向發展,然而收入的不足以及知識的缺乏成為了他們最大的障礙,這兩個因素本身也是會相互影響的。許多人過分高估國家養老金系統(第一支柱)在個人退休保障中的作用,以及高估目前為退休所做的準備,這種感知和現實的錯位讓他們無法採取必要的糾正措施,使他們偏離自己的退休目標而不自知。

最後,規劃這幅退休全景圖,可供參考的步驟有三:

1)提高儲蓄——在前文中我們就反復強調了這一點的重要性。

2)適切的資產配置——平衡收益與風險的關係,提高投資組合的收益。如果根據年齡,通常的建議是,距離退休的時間越長,資產配置就可越激進(傾向于股票等權益類資產)。適切的資產配置還應把保險考慮進去。

3)考慮延遲退休——額外工作的時間可以帶來更多的回報,減少退休後的收入壓力。

當然,以上只是普適性的建議,具體的情況因人而異。缺乏專業知識的普通民眾應借助專業人士的幫助,共同把這幅退休全景圖落實到實處。

★文末福利★

想瞭解選擇儲蓄產品的底層邏輯和步驟?請參閱往期文章「想要保證回報又想回報夠大?針無兩頭利」!

有關飛輪 About Flywheel

飛輪財策是一支經驗豐富的投資顧問團隊

服務基於香港證監會1號(證券交易)

4號(就證券提供意見)

6號(就機構融資提供意見)

9號(提供資產管理服務)牌照

香港專業保險經紀協會牌照(PIBA)

澳洲金融服務牌照(AFSL)以及企業融資牌照

憑藉香港國際金融中心的特殊優勢,搜羅全球最優質金融工具,為內地及香港兩地客戶提供“全平臺、一站式”的資產配置服務

◆ 思考時間 BLINK MOMENT ◆

你有明確的退休目標嗎?

你離它有多遠?