- 預計閱讀時間:8分鐘

巴菲特在投資界被奉為神,他的真實生活也一定讓人頗感興趣。

如今身價淨值超過800億美元,位列全球第7位的巴菲特無疑是貨真價實的的億萬富翁。然而他的日常卻低調得可以:今年90歲的他仍住在他位於奧馬哈的小房子裡,每天早上都開車去到辦公室管理世界第五大上市公司伯克希爾·哈撒韋公司,麥當勞早餐依然是他多年來的摯愛。

我們不妨從2017年的一部紀錄片《成為沃倫.巴菲特》中看到更多的你所知道和不知道的巴菲特。還有他廣為人知的投資理念:

複利效應

小時候的巴菲特,每週的零花錢只有5美分,年紀輕輕便開始琢磨如何讓自己的收入多於5美分。

他曾經挨家挨戶推銷可口可樂、口香糖,也送過報紙、雜誌。他每天可以送500份報紙,每份報紙賺一美分,並沒有多少。但因為“複利效應”,當年攢下的一美分,後來變成了幾百美元、甚至上千美元。

複利效應告訴我們:時間和回報率的適當結合會讓投資取得巨大回報。反之,時間和回報率任何一項的不盡如人意也會帶來巨大損失。

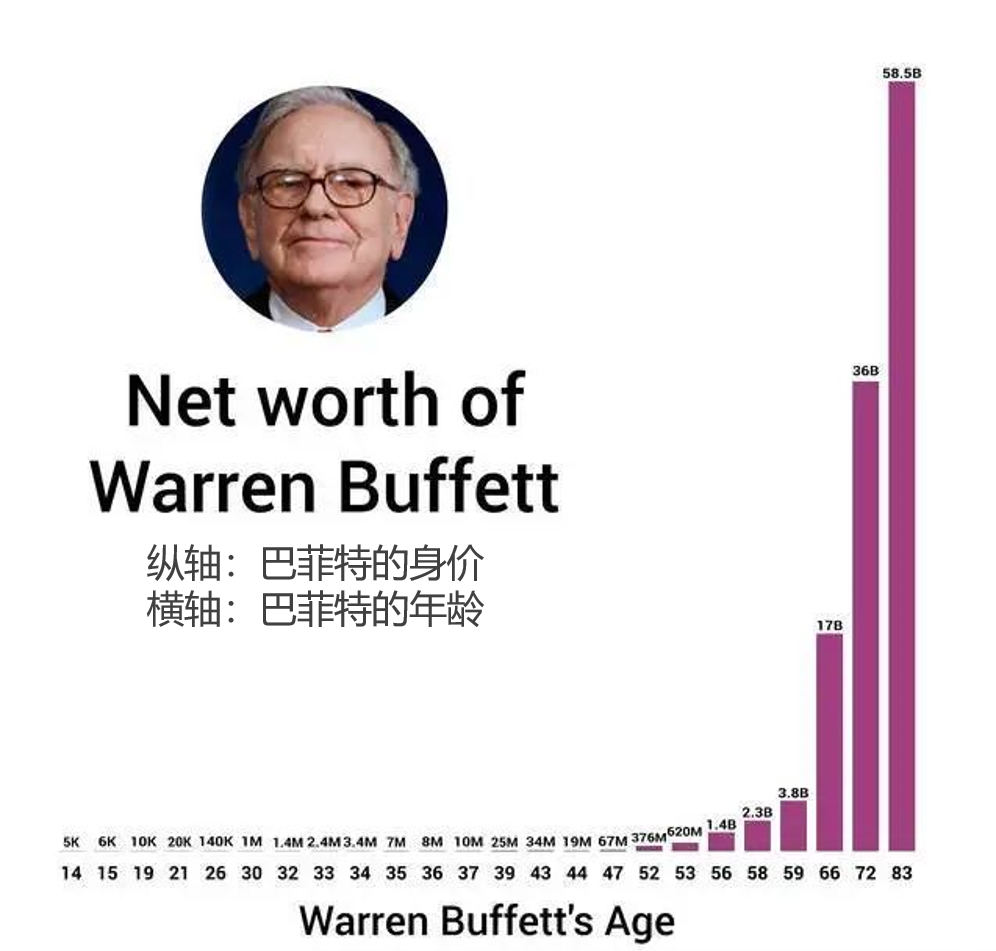

複利效應為巴菲特帶來巨大的財富。

他50歲之前積攢的3億本金,在30年之後變成600億。於是我們從中得到一個重要啟示:最初的資金大小不那麼重要,開始的時機與增長的持續性才是更應該追求的。他的身價也是在長時間的複利作用下,在人生的後半段才獲得了非常顯著的倍增。

這也解釋了為何伯克希爾哈撒韋不分紅,好讓讓留存收益在次年產生大致同樣水準的回報,用投資的語言來描述就是不分紅的情況下維持高ROE*水準,這樣企業的淨資產將會以複利的形式增長,對股東更有利。* 淨資產收益率(Return on Equity,簡稱ROE),是淨利潤與平均股東權益的百分比,是公司稅後利潤除以淨資產得到的百分比率,該指標反映股東權益的收益水準,用以衡量公司運用自有資本的效率。指標值越高,說明投資帶來的收益越高。該指標體現了自有資本獲得淨收益的能力。

專注于高價值領域,只打“甜蜜區”的球

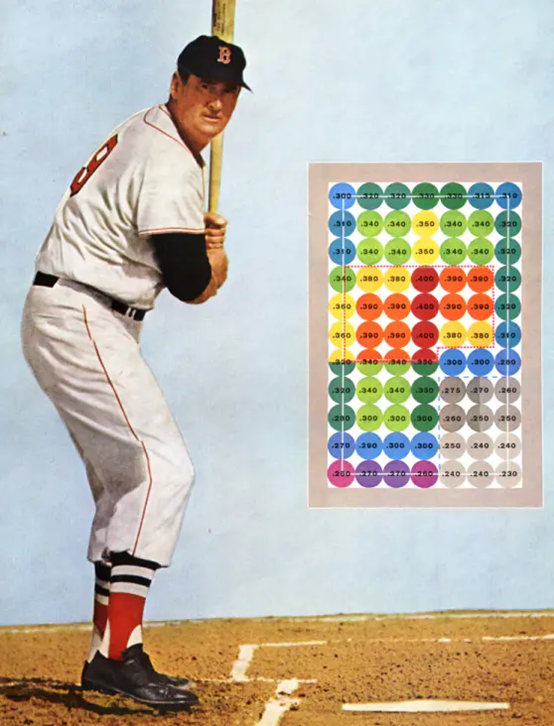

巴菲特的辦公室有這樣一張海報,海報中的棒球手正要揮棒,旁邊還有一個奇怪的長方形矩陣,上面排列著棒球大小,有著不同顏色的圓形區域,上面還標注著一些數字。

這位棒球手是誰?他就是波士頓紅襪隊的擊球手泰德·威廉斯(Ted Williams),他在棒球界的地位,並不亞于巴菲特在投資圈的地位:史上最佳擊球手,美國職棒聯盟中最後一個年度擊打率在0.4以上的球員,位列美國《體育新聞》(The Sporting News)評選的史上百位最佳運動員第八位。

泰德在他所著的《擊打的科學》(The Science of Hitting)中提出一個觀點:高擊打率的秘訣在於不要每個球都打,而是只打“甜蜜區”的球。

* 甜蜜區Sweet Point——指擊中概率較高,適合於把球達到合適區域的擊球區

他把擊打區域劃分為77個區域,每個區域只有一個棒球大小,只有當球進入理想區域時才揮棒擊打,對進入其它區域的球絕不揮棒。

這個策略聽上去簡單,卻需要強大的定力。尤其是在重要賽事的勝負關頭,當幾萬名球迷的眼光齊刷刷的盯著你,希望你擊出安打,此時有一個球慢悠悠地進入“非甜蜜區”,打還是不打?要是不打可能換來全場噓聲。此時要堅持“只打高價值的球”需要強大而冷靜的內心。

在投資領域是何其相像,巴菲特在紀錄片中說道:“我在一個永不停止的棒球場上,在這裡你能選擇最好的生意,我能看見1000多家公司,但是我沒必要每個都看,甚至連50個都沒有必要,我可以主動該選擇自己想要打的球。”

“股票確實有一種傾向,讓人們過於頻繁地交易,流動性太強。人們這些年年來發明了各種工具來篩選股票,而我很清楚自己的優勢和能力圈,我就呆在這個圈子裡,圈外的事情我完全不管。”

不難看出巴菲特的投資理念:只投資高價值、有護城河的公司;不求短期獲利,儘量少動。這跟棒球之神泰德的理念不謀而合:只擊打進入“甜蜜區”的球,不求全壘打。

聚焦少數的公司和股票,這似乎跟我們平常所理解的「分散投資」相悖。所謂的分散投資是指投資不同的股票,或是不同種類的資產,如債券、基金、不動產等。為方便理解,這裡僅用股票來探討。人們之所以提倡分散投資是因為,相較于單一工具的交易,這種策略能使個別交易工具的短期變異彼此抵消,使得整體投資組合的短期價值波動變得比較平穩。

這不難理解,畢竟人是天然厭惡損失的,當別人送我們一顆蘋果,我們覺得很高興,但如果送你兩顆蘋果後又拿走一隻,撇開這樣做的理由不說,我們心理上多少有些不悅吧,即使結果我們還是得到了一顆蘋果,這就是“損失厭惡”的心理機制在起作用,人們不願承擔損失,哪怕是短期的。

可是,如果過分分散投資,在抵消風險的同時,也會抵消我們的收益。假設我們的投資組合裡有10檔股票,有1只上漲了100%,而另外9只不漲不跌,那麼這個投資組合的收益是10%,但現實當中1檔股票上漲100%的機會極少,反倒是另外的9檔股票總有一部分會下跌,再加上大多數散戶投資者都不是全職投資者,平常有自己的工作和生活,或有家庭要照料,用於深入研究投資的時間其實並不多,如此分散投資的結果就是績效平平,能獲得10%回報也實屬不易。

如果碰到空頭市場,幾乎所有的股票都會下跌,這時候如果你的資金被分散在過多的股票上,將會發生以下情況:

1 無法密切關注個別公司的發展,難以及時全面掌握影響下一步決定的必要資訊;

2 必要情況下,很難快速降低曝險(即股票的投資規模)、作出有效的應對;

沒錯,只聚焦某幾檔股票確實存在風險,尤其是缺乏深入研究的情況下,但只要給予足夠的瞭解,運用健全的方法,風險便得以控制。再說,關注少數幾檔股票所花費的時間和精力也相對有限。套用巴菲特的說法是:“風險來自於你不知道自己在幹嘛。” 投資人如果嚴格秉持得當的股票篩選準則,只挑選進入“甜蜜區sweet point”的股票,恐怕也很難同時找到很多值得持有的股票。(只要有關注飛輪研究部每週個股精選的夥伴們,相信就會明白筆者在說什麼)。

至於究竟應該持有多少只不同的股票才合適,這取決於你的資金規模與風險的容忍程度,我們有機會在另作闡述,這裡就不展開了。

價值投資=不賣出股票?

有些人在解讀價值投資的時候容易斷章取義,認為“價值投資”就是長期持有,永遠不賣股票,這只是對了一半。巴菲特在某次股東大會上就解答過這個問題。總結來說,當發生以下情況的時候,巴菲特也會賣出自己的股票:

1 急需錢周轉的時候;

2 發現更佳的投資機會;

3 原來的投資標的基本面發生質變的時候。有可能是當初的判斷失誤,也有可能是隨著時間的推移,或偶發黑天鵝事件,外部經濟環境發生重大改變,導致公司的競爭力下降,預期盈利狀況持續惡化等等。這也是為何巴菲特要賣掉一直青睞的航空股及銀行股,就是因為基本面變質了。

被譽為投資天才,華爾街歷史上經營最成功的基金經理人之一的邁克爾·斯坦哈特(Michael Steinhardt)也說過:“優秀的交易者懂得如何在秉持自己的想法和承認自己犯錯之間,找到巧妙的平衡”。我們不是處在一個一成不變的時空,為何就要求我們的投資組合一成不變?所謂的不變只是相對而言,相對於那些忽視價值本質、過度頻繁的短線交易操作,這種長期持有的投資理念更適合巴菲特和他的一眾信徒而已。

結語

不是所有人都能成為沃倫·巴菲特,也不是所有投資人都要變成巴菲特,每個人對收益有著各自的心理預期。但我們幾乎每天都不可避免地、自願或被動地進行著各式各樣的投資。因此擁有正確的投資觀不僅僅對股票投資大有裨益,而是生活的方方面面。

有關飛輪 About Flywheel

飛輪財策是一支經驗豐富的投資顧問團隊

服務基於香港證監會1號(證券交易)

4號(就證券提供意見)

6號(就機構融資提供意見)

9號(提供資產管理服務)牌照

香港專業保險經紀協會牌照(PIBA)

澳洲金融服務牌照(AFSL)以及企業融資牌照

憑藉香港國際金融中心的特殊優勢,搜羅全球最優質金融工具,為內地及香港兩地客戶提供“全平臺、一站式”的資產配置服務

◆ 思考時間 BLINK MOMENT ◆

又到年末總結的時候了,你的投資策略適合你嗎?