| 預計閱讀時間:5分鐘

今年5月初,「跨境理財通」實施細則意見稿發佈,醞釀多時,細則的發佈意味著跨境理財通的正式開通指日可待。屆時,港澳居民可以拓寬到內地投資的管道,內地居民也可以依託香港作為國際金融中心的優勢,增加投資組合的多樣性。

理財產品因地制宜,各有千秋。香港的理財產品得益於其低利率環境,具有獨特的優勢,不如本期就來分享一下香港的利率吧(香港人習慣稱“息口”)。

三種「息口」

在香港所使用的利率有三種,分別是「Hibor Rate」、「Libor Rate」和「Prime Rate」,以下我們來逐一介紹。

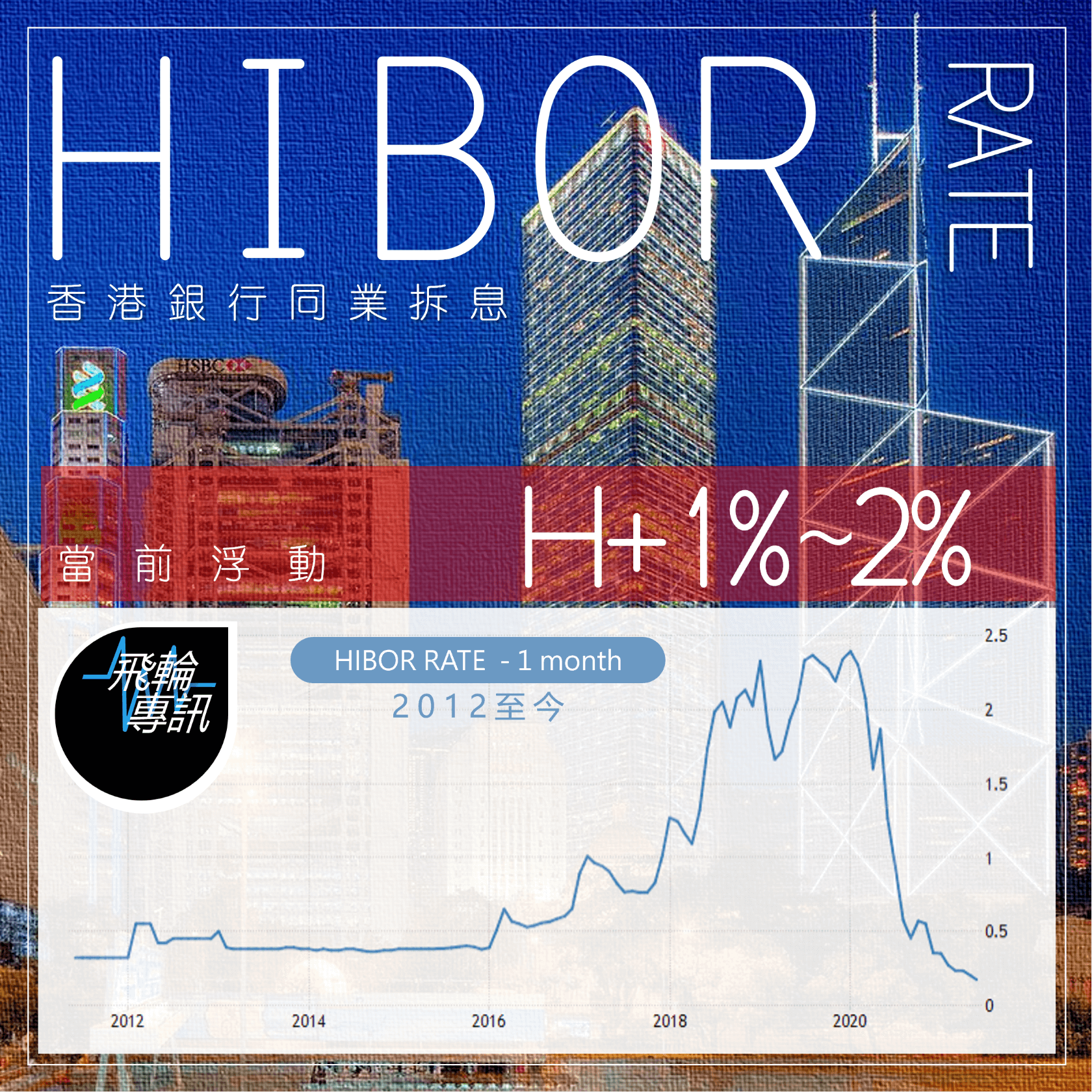

首先是「Hibor Rate」,即香港銀行同業拆息,也就是銀行與銀行之間互相借貸的利率,作為當借貸成本以“港元”計價時所參考的利率。具體期限分為隔夜、一星期、二星期、一個月、二個月、三個月、六個月、十二個月。多為參考一個月Hibor。

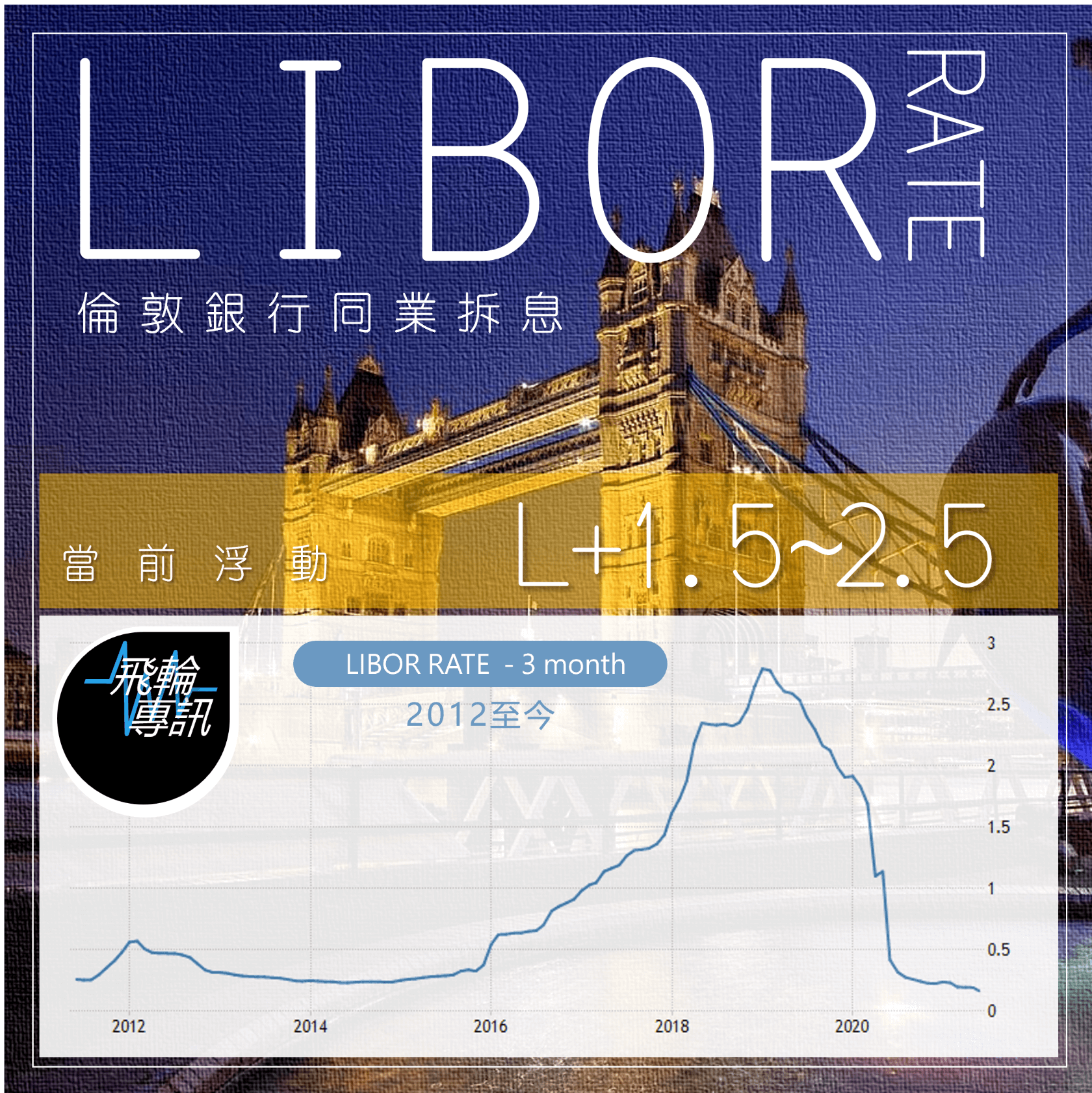

而「Libor Rate」 則是倫敦銀行同業拆息,當借貸成本以美元計價,一般會參考 Libor Rate。

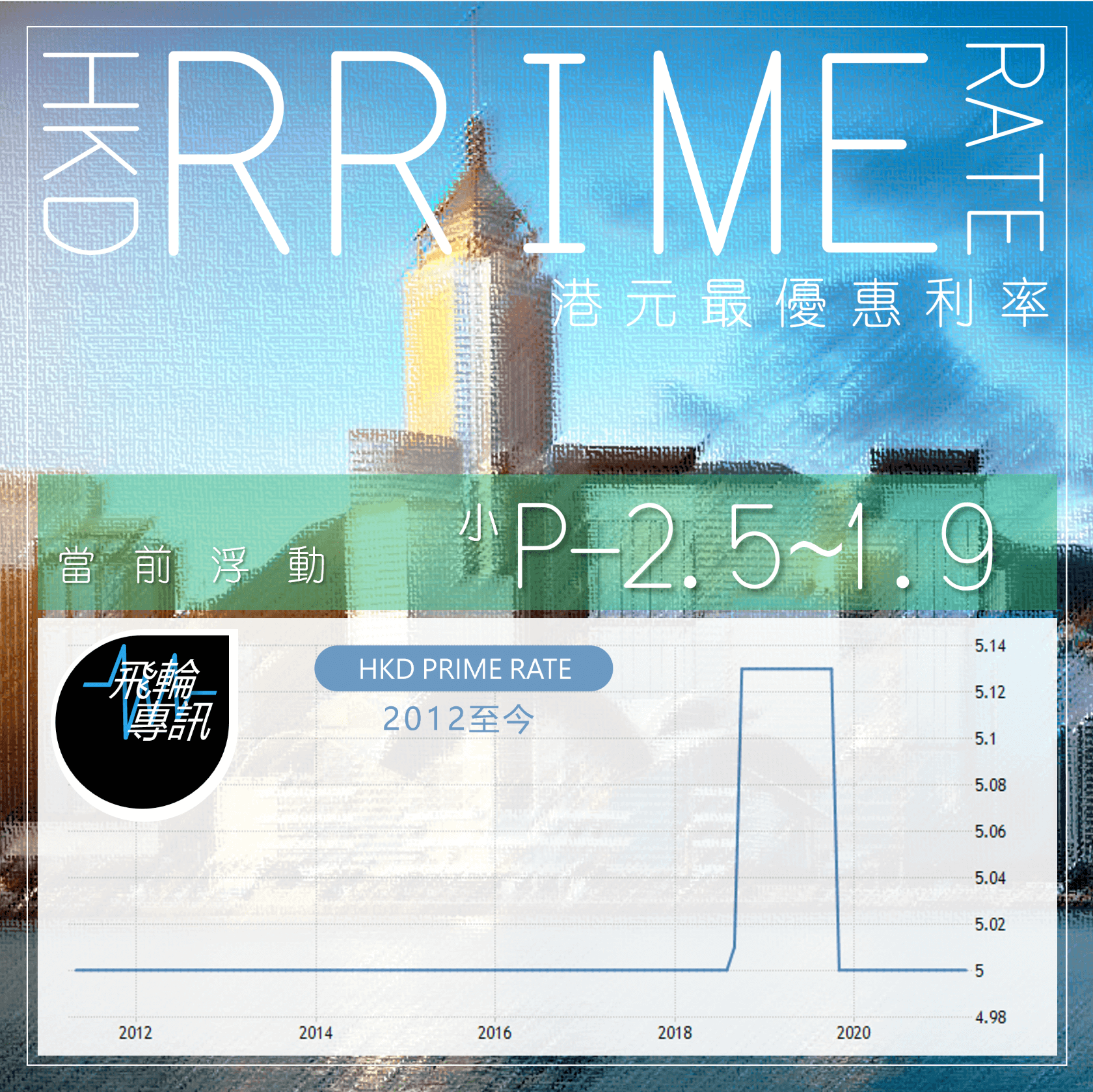

最後是「Prime Rate」,即最優惠利率,是銀行對特定貸款物件提供的較一般貸款利率低的利率,該特定物件一般是指信譽良好,抵押資產非常優質的客戶。Prime Rate 的好處是比較穩定,因此絕大部分的銀行產品都提供 Prime Rate 計息的選項,畢竟投資的年期可短可長,較穩定的利息浮動自然能減輕利息損失的風險。

回顧不同利率的歷史走勢,就不難發現它們的特性。

其中,一個月「Hibor Rate」的浮動幅度較大,從2012至2016年還維持在“0.5%”以下,隨後有所上調,到了2020年幾乎觸及“2.5%”水準。所以選用該利率進行融資時需留意浮動風險。

而「HKD Prime Rate」於2012至2018年間都沒有太大波動,只有在2019年曾經加了百分之一厘(%)。那邊廂美國已進行過多次加息,即使考慮到港元與美元掛鉤,香港這邊的利率也只是輕微上調,並維持在較低水準。這要得益於自由市場競爭充分、法律法規完善、擁有龐大資金池等因素,再加上當下仍處於美國放水的進程當中,熱錢持續湧入……以上種種,使得「Prime Rate」相當穩定,沒有太大的波動。

最後再來看看三個月的「Libor Rate」(多為參考三個月的Libor),與Hibor相似,Libor於2012至2016年間平均在“0.5%”以下,其後一度漲超2.5%,並在2019年觸及歷史高位,不久前才回到“0.1~0.2”的低水準,可見其波動也相對較大。

以上只是「基準利率」,香港的商業銀行會根據貸款類別在此基礎上作一定幅度的浮動。目前「Hibor Rate」的浮動通常介乎“H+1%~2%”之間,其中樓宇按揭(房貸)在H+1.3%左右。以5月24日公佈的Hibor 0.08%為例,+1.3%也就是1.38%,也就是說,我只需支付1.38%的利息就可以把錢借到手,成本如此低廉,難怪香港人鍾情于買房。

而參考「Prime Rate」則需減去點數,目前的浮動範圍在P-2.5%~1.9%之間。需要注意的是,Prime Rate也分「大P」和「小P」,「大P」比「小P」高0.25,作出浮動時也相應變成P-2.75~2.15,最後得出的實際利率是一致的。不同銀行使用的P會有所不同。

「Libor Rate」當前的浮動範圍介乎“L+1.5%~2.5%”。

隔岸有別

相信大家在瞭解完香港的利率之後,都有同樣的印象:與內地相比,香港的利率實在太低了。這使得香港民間的借貸活動非常活躍,相關業務也較為成熟規範。在內地提及融資的氣氛跟在香港可謂大相徑庭。

內地的資金成本較高,與其市場開放程度(對外開放才40餘年)、商業誠信度,法制的健全程度皆有關。銀行體系中的國有銀行,通常給人以可靠的印象,可基本上只對接政府、國企的貸款專案,根本不是大眾的理想融資管道,而民營銀行貸款則需支付高利息。銀行體系外的經營者則良莠不齊,“爆雷”事件多出於此,給「融資」、「借貸」抹上濃濃的負面色彩,許多不明就裡的民眾談「融資」色變。

其實,融資在人們生活當中扮演著重要角色,例如在提及大多數人的剛需——買房時,融資提供的杠杆提高了資金效率,人們再也無需等到湊齊全款才來買房。此時,如果利率低,還的房貸利息也就少,你用更低的資金成本圓了對家的嚮往。資金成本舉足輕重,對投資者而言更是如此,因為,資金成本直接影響投資回報。

低利率成就高回報

舉一個簡單的例子就能明白:假設某投資產品3萬元起投,可你的口袋裡只有1.5萬元,於是你以每年10%的利息借了1.5萬元來滿足。一年後,你用這3萬元賺了4500元,也就是15%的回報。你的淨回報只有3000元,因為你還需支付貸款利息1.5萬元x 10% = 1500元。在這個例子裡,融資讓你沒有錯過一筆不錯的投資,杠杆的使用還把實際的年化回報由15%增加到了20%。

然而,如果利率只有5%呢?在本金與收益率不變的情況下,你只需要付出750元成本,實際年化回報增加到了25%。

別小看了這5%省下的利息,在複利的作用下假以時日,將是一筆不小的數目。

杠杆的高效運用離不開低利率。試想,如果所支付的利息已經等於或高於回報,這項投資便毫無意義。香港與中國內地間的利率差距,也使得香港成為平均收益率更高的金融服務中心,這便是低利率賦予香港的優勢。

| 免責聲明 | 本文所提供的資料僅供參考,並不構成任何投資建議、邀約。在進行任何投資決策前,你應切合自身情況自行判斷及分析,或尋求專業人士的獨立投資建議。

有關飛輪 About Flywheel

飛輪財策是一支經驗豐富的投資顧問團隊

服務基於香港證監會1號(證券交易)

4號(就證券提供意見)

6號(就機構融資提供意見)

9號(提供資產管理服務)牌照

香港專業保險經紀協會牌照(PIBA)

澳洲金融服務牌照(AFSL)以及企業融資牌照

憑藉香港國際金融中心的特殊優勢,搜羅全球最優質金融工具,為內地及香港兩地客戶提供“全平臺、一站式”的資產配置服務

◆ 思考時間 BLINK MOMENT ◆

低利率還能帶來什麼機遇?