- 预计阅读时间:6分钟

这个阶段之所以被称为黄金岁月,是因为你的事业开始渐入佳境,随着收入的提高和趋于稳定,生活也越来越接近自己想要的模样。然而,生活从来都不是没有波澜的。大部份的人完成了从单身一族到一家之主的角色转变,因为上有年迈双亲,下有妻儿,因此被戏称为「夹心饼一族」,或「三文冶一族」。责任是这辈子不可回避的命题,尤其是作为家庭经济支柱的你,都需要问自己一个问题:如果自己不幸离世,你的亲人是否有足够的经济能力去维持现有的生活质量?

有人说人生有3大不幸:走得太早、活得太老、死不掉拖累家人。这真是不经修饰的大白话。然而逝者已矣,活着的人还得好好活着。而活着的人能否继续好好活着,一定程度上取决于经济能力,那么逝者留下的经济缺口就需要补上……此时,人寿保单的重要性就得以显现出来,只要没有碰触特别的除外条件,不幸身故或完全失能,受益人都能获得一笔保险金。

35~40岁要这样保!

年纪不同,规划的人寿保额也不一样。通常壮年时寿险额度需求最高,比如说, 你今年35岁, 有房贷400万, 小孩才8岁, 每年开支要50万, 那么,在小孩长到18岁前, 建议要准备50万x10年+400万= 900万的额度才足以覆盖。

当然,如果只是单纯地转嫁风险给保险公司,可以考虑定期寿险,便于每隔一段时间审视保额之外, 还可以把省下来的钱调配到适当的保障上。然而在笔者看来,这只是在人生早期减轻经济负担的权宜之计,若经济条件许可,相较于消费型的定期寿险,终身寿险则更为推荐,因为保单内的现金价值在供款年期结束后仍可继续滚存,享受复利带来的增值,同时亦可免除续保时再次核保的潜在风险,趁身体状况良好时及早购买可以避免因健康理由加费、除外保,甚至拒保。

别忘了! 意外险、医疗险和重疾险也要好好规划。经济条件不应成为“裸奔”的理由,毕竟重疾险理赔有一次性/多次性,消费型/终身型可供选择,而医疗险亦有百万医疗(内地险种)/中高端/高端可供选择,保费丰俭由人,别让一场大病拖垮了整个家庭。当然,它们的保障范围各不相同,请务必向你所信任的顾问了解透彻后再作出理智的选择。

41~50岁这样保!

到了40岁,许多人已经或即将迎来事业的高峰,孩子也逐渐长大,离他/她能独立的日子又近了一些。房贷也还了不少,如果你现在才开始配置人寿保险,保额可以适当降低,因为负债(房贷)部分减少了,但假设你第二个宝宝出生了,那就得考虑增加保额了。

如果之前还没投保「医疗险」和「重疾险」的话就得赶紧了,因为保费会随年龄增长而增加, 而且身体状况也可能影响投保结果。

都说40岁是健康的分水岭,毕竟随着年岁渐长,人体机能开始走下坡,有些人刚出来工作时太拼积累下来的健康问题此时也开始显现,和医生打交道的机会也明显增多。

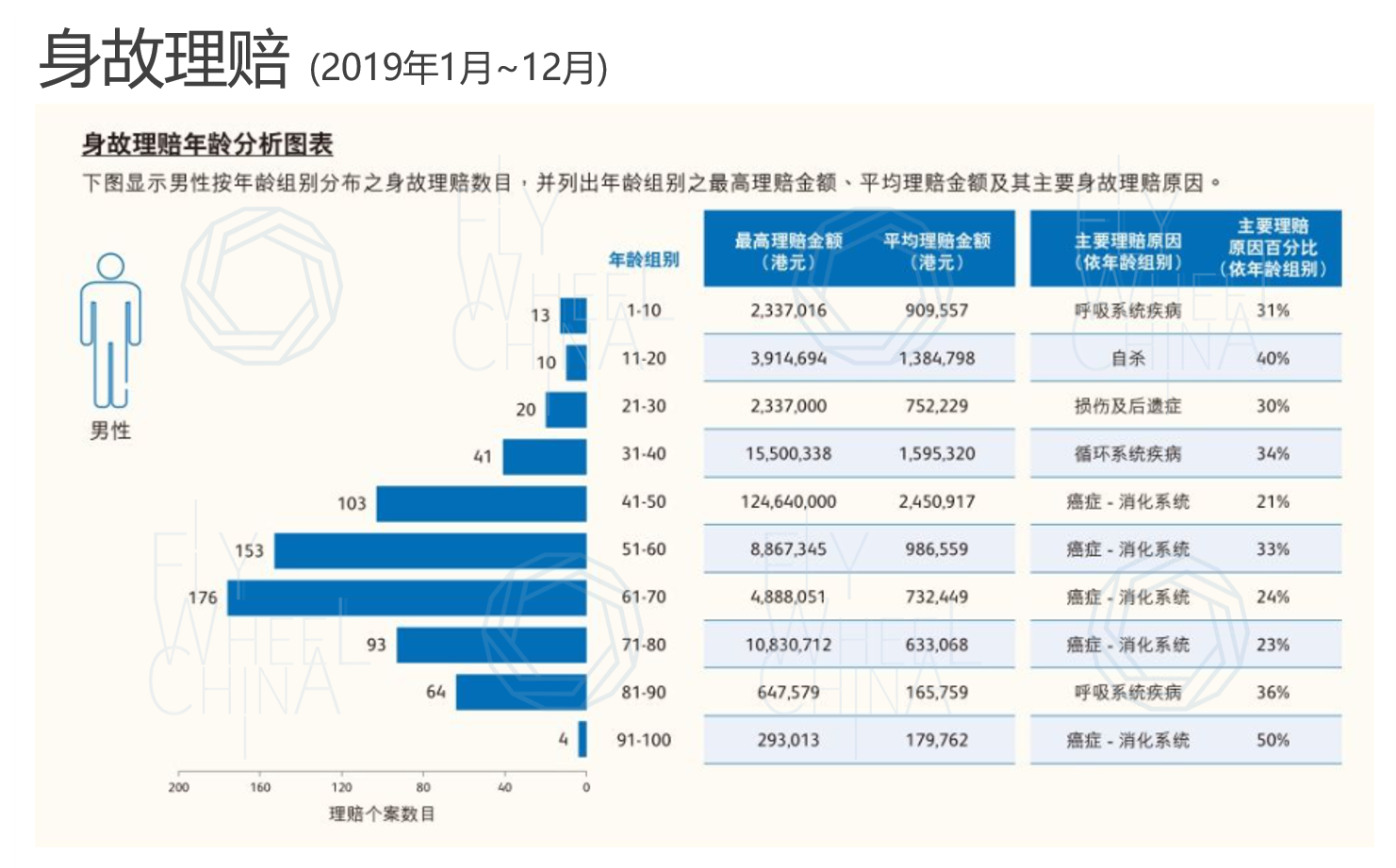

配置「医疗险」和「重疾险」的必要性还可以让数据来佐证。根据某头部保险公司2019年的理赔数据,以41-50岁的男性组别为例,因身故产生理赔的,理赔个数是上一个年龄组别——31~40岁的2.5倍,而主要理赔原因为消化系统的癌症。

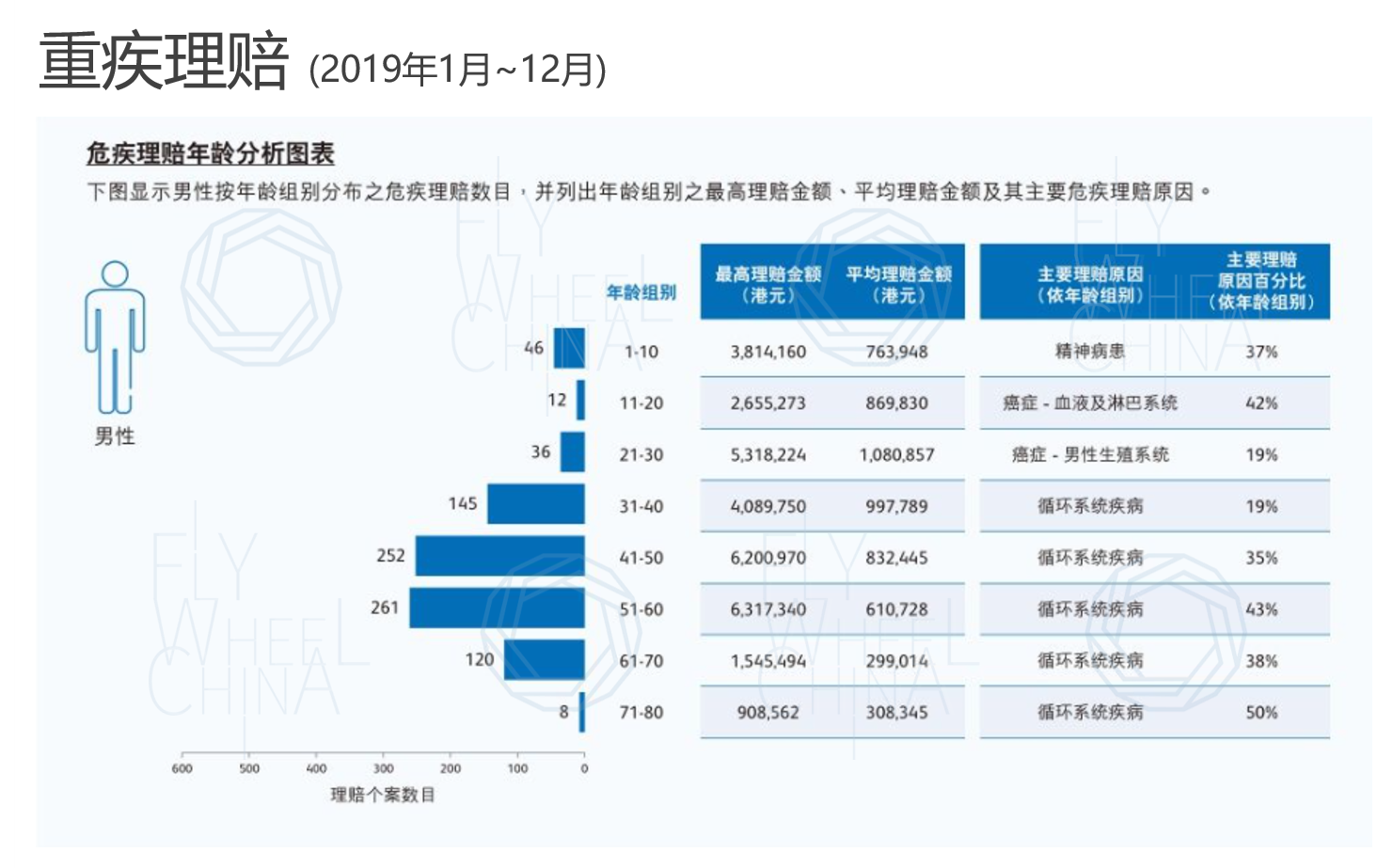

因危疾(重疾)产生理赔的数字也不遑多让,且从31~40岁便已明显增多,这与近年来呈现的重疾年轻化趋势吻合。

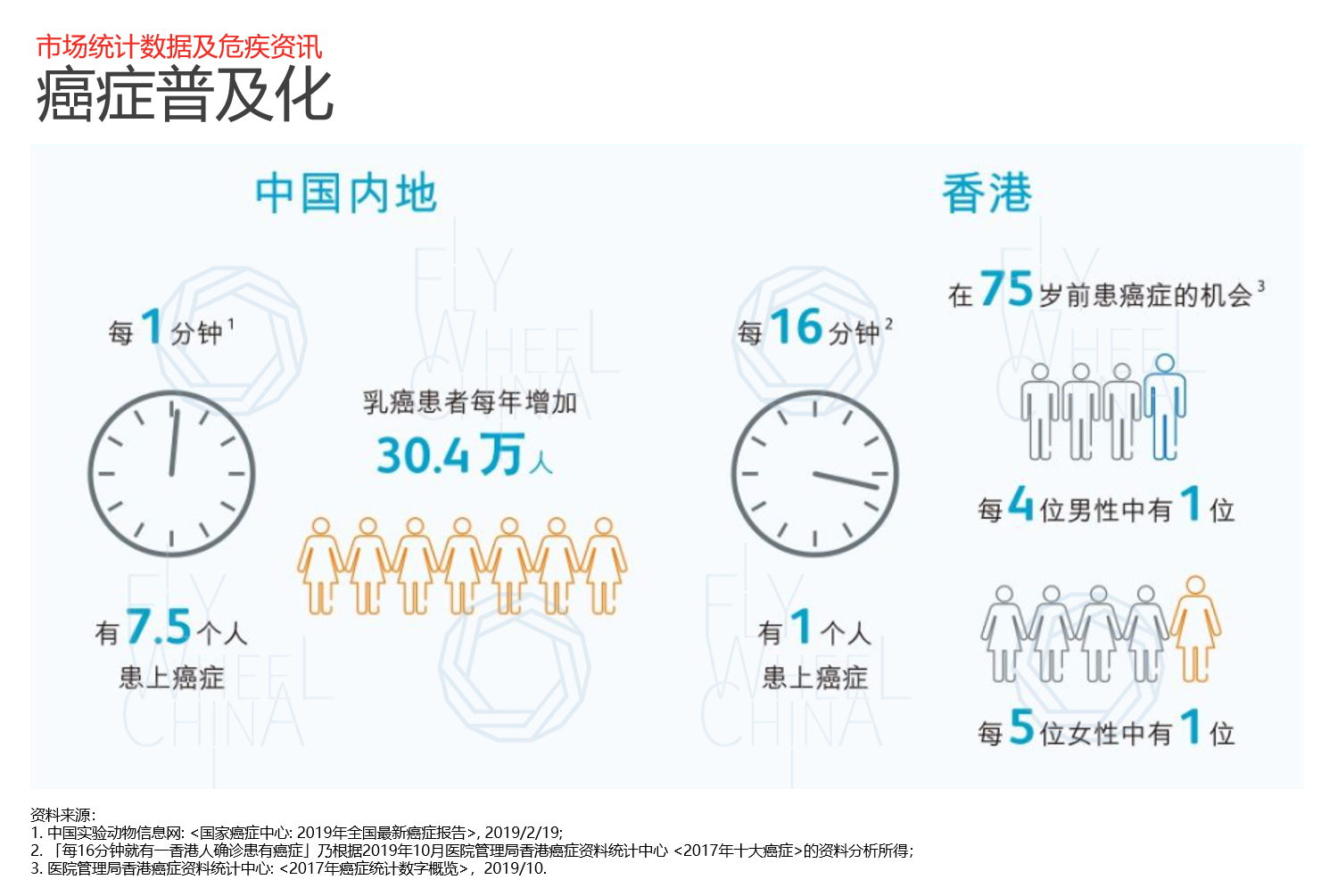

而75岁前患癌症的机会也相当可观,在环境与压力因素的复合影响下,千万别低估了自己成为“幸运儿”的概率。

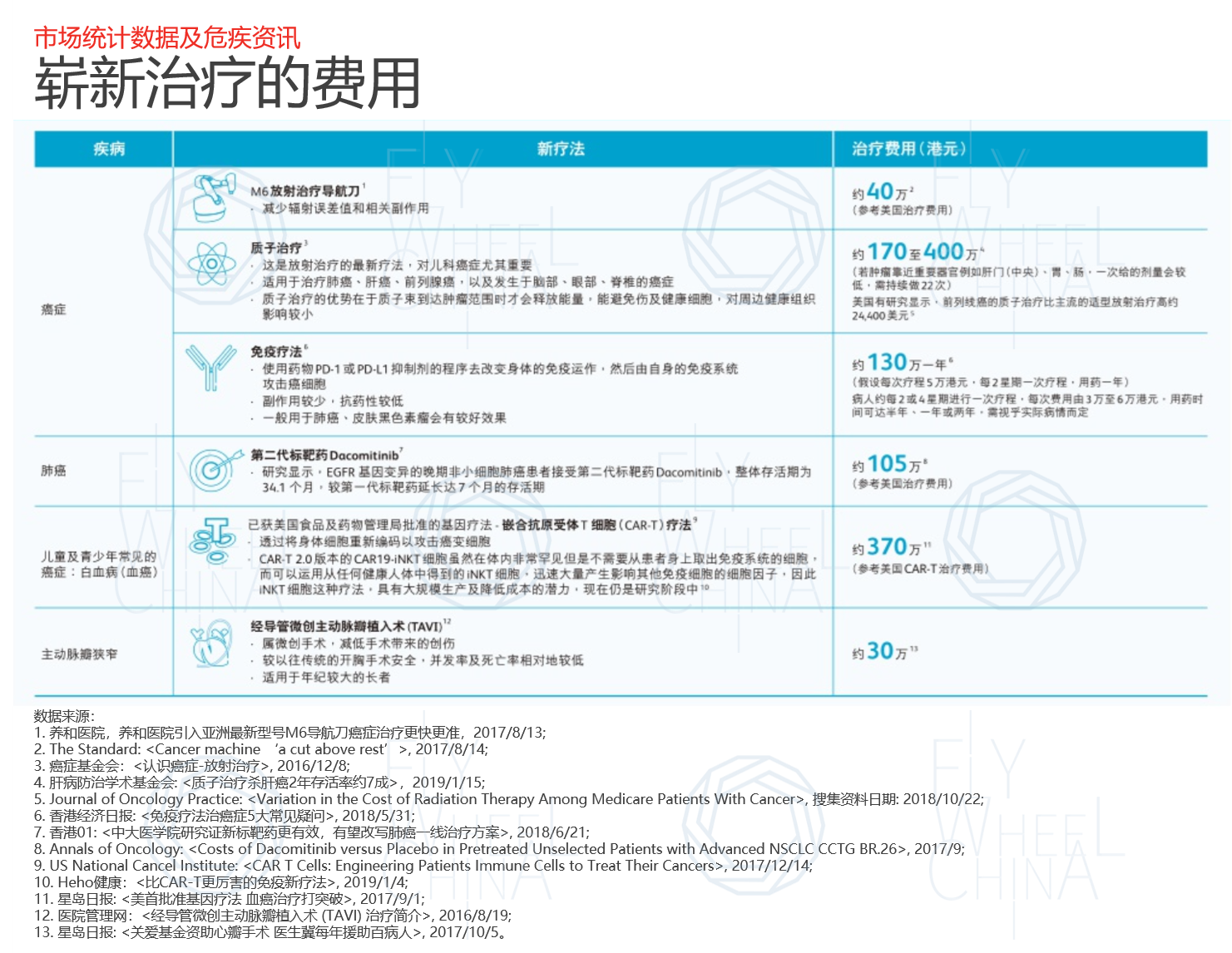

再者,一般人对于癌症的治疗费用也知之甚少,也使得人们对重疾保险的必要性缺乏正确认知。

关于癌症,北京大学医学院客座教授、科普作家李治中博士早在2016年《南方周末》就发表文章指出,癌症是人体自然老化过程中基因突变的产物。就像我们无法阻止皱纹和老花眼的出现一样,我们无法像对待传染病一样,开发疫苗彻底阻止突变的发生。他认为,消灭癌症并不现实,而是把癌症变成慢性病,让许多病人变成与癌细胞长期共存的“健康人”,这早已有了成功的例子。如果这一切在不久的将来成为大多数癌症患者的现实,我们的治疗费用是更高了还是降低了,我们无从知晓,但这一刻,我们所生活的当下,癌症需要高昂的的医疗费用是不争的事实,一份保额充足的重疾保险和适切的医疗险对我们的意义也不言而喻,前者负责堵住经济缺口,后者能实报实销我们医疗费用,甚至可以获得优先使用稀缺医疗资源的权利。

另外,到了这个年纪,养老储蓄也变得迫在眉睫,虽然我们建议在更早的阶段准备,但是最佳的时机如果不在过去,那就是现在。横亘在中年人眼前的是延迟退休、养老金亏空、利率持续走低等现实,再加上人口平均寿命的延长,“长寿风险”所导致的养老成本也将越来越高。趁收入稳定,宜尽早规划养老问题,减轻晚年的压力。关于储蓄险的配置,我们也在多篇文章里分享过了,这里就不再赘述。

结语

人到中年,常被形容为一场“危机”也许并非危言耸听。这时候上有老下有小,同时顶着健康、子女教育、赡养、养老等方方面面的压力,单凭一己之力撑起整个家庭的重量,终归显得力不从心,然而保险却能与你共同面对这些压力。

最后以经典的「草帽图」作结。如果把收入与支出的关系拉到整个生命维度来审视,我们不难发现,我们的支出在这个阶段到达顶峰,同时收入曲线也是如此,碰到天花板后便开始下滑,并在退休后回到跟刚开始工作时差不多的收入水平,试问:如果没有提前利用盈余规划退休后的被动收入,现有的生活水平靠什么来维持? 安享晚年的底气又从何来?这都是不得不考虑的现实问题。

有关飞轮 About Flywheel

飞轮财策是一支经验丰富的投资顾问团队

服务基于香港证监会1号(证券交易)

4号(就证券提供意见)

6号(就机构融资提供意见)

9号(提供资产管理服务)牌照

香港专业保险经纪协会牌照(PIBA)

澳洲金融服务牌照(AFSL)以及企业融资牌照

凭借香港国际金融中心的特殊优势,搜罗全球最优质金融工具,为内地及香港两地客户提供“全平台、一站式”的资产配置服务

◆ 思考时间 BLINK MOMENT ◆

你的人寿保额足够了吗?