- 预计阅读时间:5分钟

我们之前已经分别聊了人生四个阶段的保险配置。如果之前都根据建议,按需做好了配置,等到退休后能做的事也就剩下享受人生了吧,所以标题也简单,就叫65+吧。但也并不是所有人都能如愿。时机很重要,能及早开始、未雨绸缪的人总能离理想的状况更接近一些。对于大多数人而言,首要解决的还是吃穿用度问题。除此之外,成功人士还有自己的烦恼——传承的问题。

丰俭由人的退休生活

对于大部分银发一族来说,退休后所面对的第一件事,应该是感觉到手停口停的压力,告别了每月稳定的收入,然而各式各样的支出是停不下来的,包括一日三餐、每月租金、水费、电费、煤气费….等等,全部都和钱拉上关系,这未免会让人感到有所不安呢!

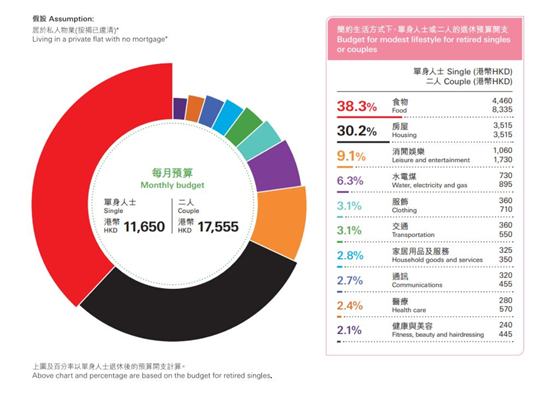

这里以香港的情况举例。根据汇丰2019年第四季之《退休策划指标》最新推算,若一位居于私人物业的退休人士,要过简约的退休生活,单身者每月的生活开支需要11,650元,二人家庭则需要17,555元。当中最大开支是食物,二人家庭需要8,335元,其次是住房,消闲娱乐则排第三位,金额是否足够,可谓丰俭由人。

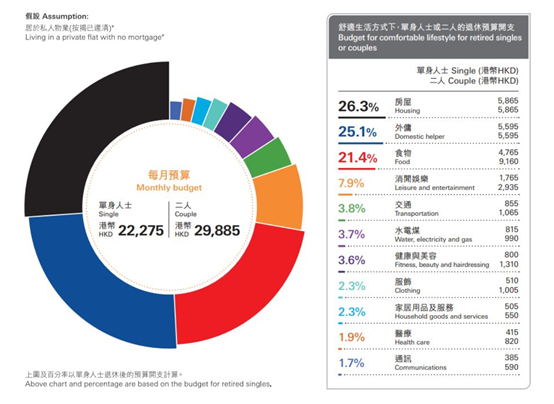

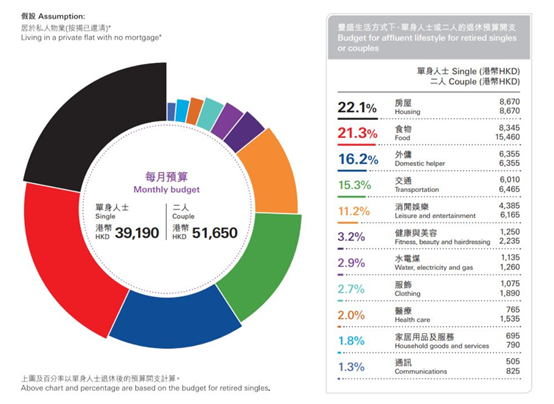

相反,如果你希望选择过一个舒适或者丰盛的退休生活,那么单身者每月生活费开支需要22275元~39190元,二人家庭则需要39190元~51650元,当中超过15%以上的支出竟然是外佣的费用。

万一自己的积蓄没法应付生活所需,如何是好?

「年金险」会是一个不错的选择,它能够按照确定的额度、确定的频率提供给投保人一系列现金流, 因而常被用于教育、养老等长期家庭生活规划。它可分为「一次性供款」或者「分期供款」,市面上不同产品也有不同的派发方式与年期,最简单的便是派到百年归老为止。然而也有些计划是有年期限制的,例如10、15、20年期,或者派到100岁为止。

「年金险」与一般储蓄最大的区别在于可以转移「长寿风险」,也就是活得越久,能领取的年金就越多,收益越高;反之亦然。

享受丰盛成果,又如何传承至下一代

人于黄金岁月时创立了自己的事业,积累好一笔财富,总是希望把自己一生的心血,留给最爱的亲人。退休乐享丰盛生活的同时,又如何能将所拥有财富公平地传承至下一代?这个课题也必须有周详的计划喔!

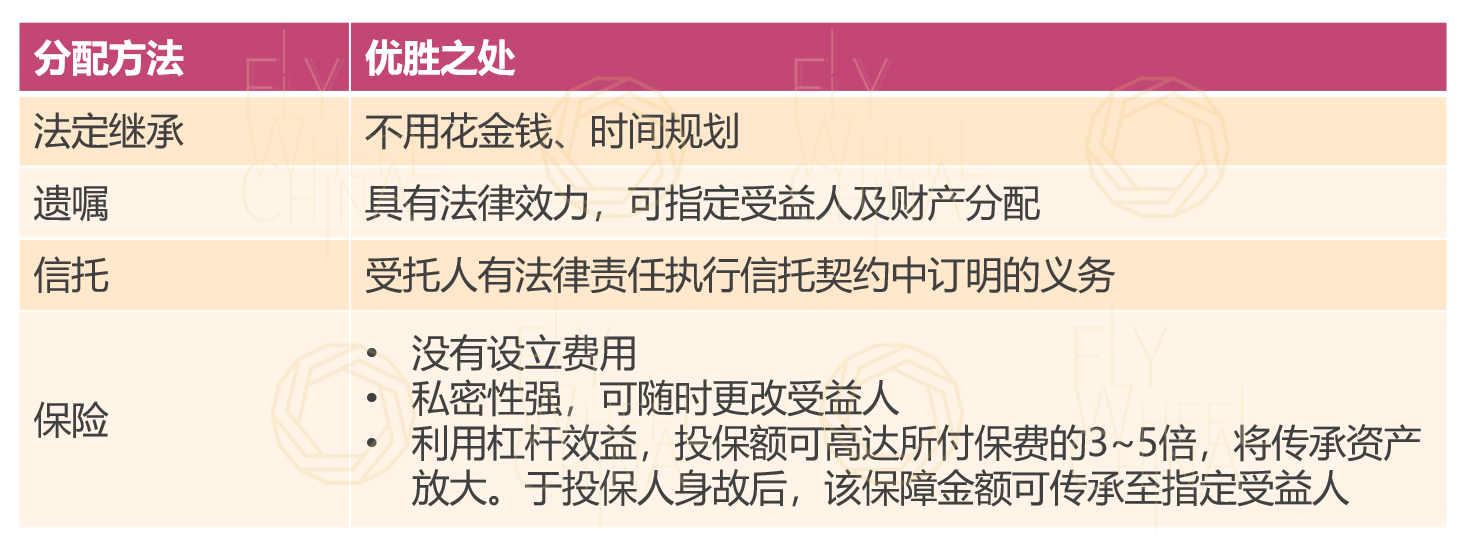

以下为不同的财富传承的方法及优胜之处:

资产是否可以100%传承到下一代视乎所属国家/地区:

◢ 目前有遗产税的国家和地区约有90个(中国内地至发文止未有遗产税,而香港则自2006年2月11日起废除遗产税。不再对该日期或之后过世的人的遗产征收遗产税)。

◢ 部分国家之遗产税税率不一。

案例分享

故事主人翁是一位张老板,他快将65岁了,也预计今年退休安享晚年,他的家庭状况是:已婚,有三名子女,现已三代同堂。张老板年轻时白手兴家, 努力打拼, 在张老板那个时代,只要肯做,便有机会!直到今天, 他拥有自己的企业, 是一位成功的企业家。

“上一代很拼,小有成就, 然而要如何才可富过三代, 资产传承, 是更大的挑战!” 张老板说:“其实在家里,我跟大家一样也是一个爸爸的角色,同样会担忧子女的发展和未来资产的分配。”现在张老板已是半退休状态,他不需要担心自己退休后资金的问题。反而, 最让他放心不下的,是他目前的企业和资产,该怎样才能被妥善分配和公平的传承呢?没想到在商场上呼风唤雨,却怕退休后的人生难以掌控。

拥有丰厚资产,更须审慎安排,才能稳妥传承与分配!

想要妥善分配资产, 该及早规划财富传承方案。

随着年岁渐增,张老板对财富传承的迫切性也越感强烈,建议张老板先点算一下名下资产、负债、日后需缴付的税务….等。在芸芸理财工具中, 找出最合宜的搭配,从而找出最合适的产品规划。善用保险及信托规划,预先安排资产分配,避免造成后代财产纷争,自己也可安心退休。

制造稳定退休现金流

辛苦了大半辈子, 张老板期望夫妻2人能过着丰盛的退休生活,环游世界,弄孙为乐的日子。透过人寿保单制造稳定现金流,让退休后的生活质量得以维持。

财富传承

透过保险及信托规划,将资产传承给子女, 聪明传承保单留爱不留怨。

*关于传承的话题,我们在往期「赚得多,还要守得住——您的财富保全与传承靠什么?」、「致企业家——如何为您与您的企业撑起保护伞?」中另有详述,链接已放在文末以资参考。

结语

本系列就写到这里了,总结一下。

保险的存在价值在于,它能以有限的经济和时间成本,对冲未来无限、难以承受的风险。有了保险的“托底”,即使遭遇不可预知的风险,你的人生也不至于滑落谷底。

在人生不同的阶段,我们有不同的需求,承担着不同的责任与风险,制定保险方案时也应该根据这些特性进行科学合理的规划。随着年岁渐长也需要根据自身的情况适时作出调整。

经常有些小伙伴会有这样一个误区:以为所有的险种挨个买了个遍就能一劳永逸了,其实不然。除了随着年龄和身体状况的转变可能涉及到续保问题,还有因通货膨胀造成的若干年后保额“缩水”问题等等,这些都是不得不考虑的问题。同时,也不妨关注市面上产品的更新迭代,以物色更符合现状的产品作为补充。由于篇幅有限,如有语焉不详之处,可向你所信任的顾问详询。

有关飞轮 About Flywheel

飞轮财策是一支经验丰富的投资顾问团队

服务基于香港证监会1号(证券交易)

4号(就证券提供意见)

6号(就机构融资提供意见)

9号(提供资产管理服务)牌照

香港专业保险经纪协会牌照(PIBA)

澳洲金融服务牌照(AFSL)以及企业融资牌照

凭借香港国际金融中心的特殊优势,搜罗全球最优质金融工具,为内地及香港两地客户提供“全平台、一站式”的资产配置服务

◆ 思考时间 BLINK MOMENT ◆

如何传承你想好了吗?