- 预计阅读时间:8分钟

巴菲特在投资界被奉为神,他的真实生活也一定让人颇感兴趣。

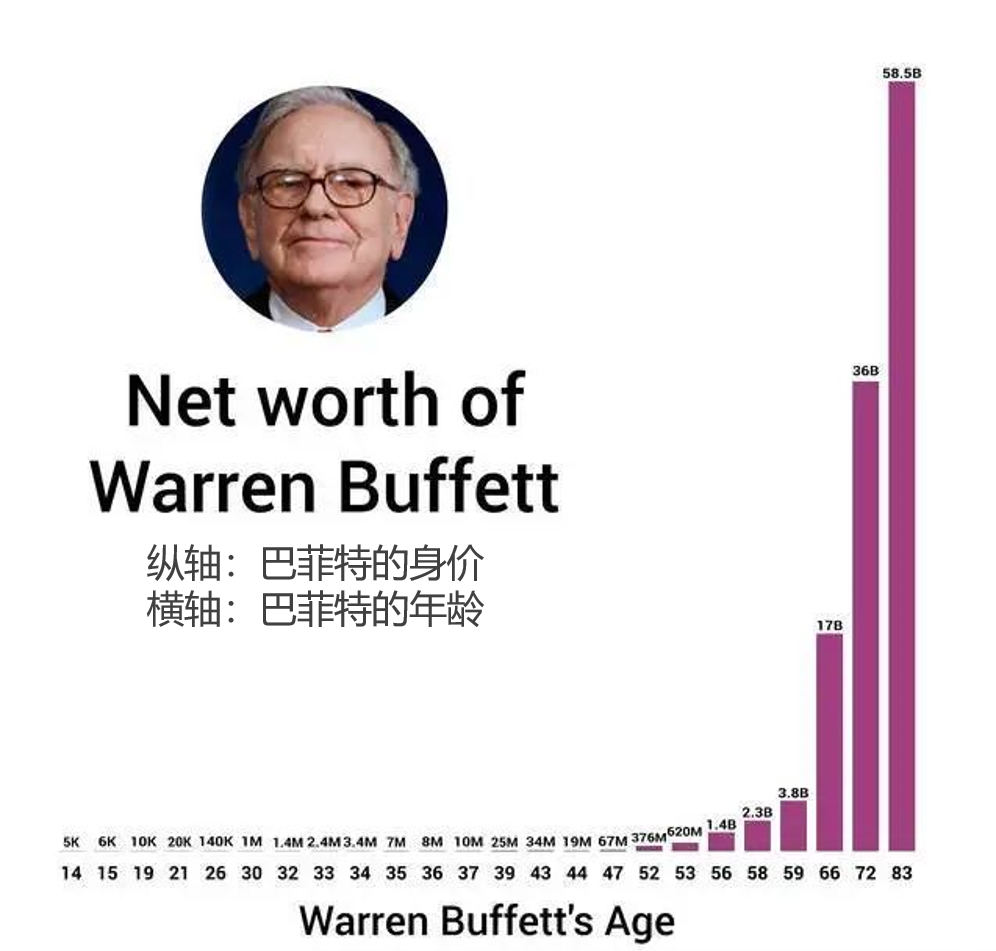

如今身价净值超过800亿美元,位列全球第7位的巴菲特无疑是货真价实的的亿万富翁。然而他的日常却低调得可以:今年90岁的他仍住在他位于奥马哈的小房子里,每天早上都开车去到办公室管理世界第五大上市公司伯克希尔·哈撒韦公司,麦当劳早餐依然是他多年来的挚爱。

我们不妨从2017年的一部纪录片《成为沃伦.巴菲特》中看到更多的你所知道和不知道的巴菲特。还有他广为人知的投资理念:

复利效应

小时候的巴菲特,每周的零花钱只有5美分,年纪轻轻便开始琢磨如何让自己的收入多于5美分。

他曾经挨家挨户推销可口可乐、口香糖,也送过报纸、杂志。他每天可以送500份报纸,每份报纸赚一美分,并没有多少。但因为“复利效应”,当年攒下的一美分,后来变成了几百美元、甚至上千美元。

复利效应告诉我们:时间和回报率的适当结合会让投资取得巨大回报。反之,时间和回报率任何一项的不尽如人意也会带来巨大损失。

复利效应为巴菲特带来巨大的财富。

他50岁之前积攒的3亿本金,在30年之后变成600亿。于是我们从中得到一个重要启示:最初的资金大小不那么重要,开始的时机与增长的持续性才是更应该追求的。他的身价也是在长时间的复利作用下,在人生的后半段才获得了非常显着的倍增。

这也解释了为何伯克希尔哈撒韦不分红,好让让留存收益在次年产生大致同样水平的回报,用投资的语言来描述就是不分红的情况下维持高ROE*水平,这样企业的净资产将会以复利的形式增长,对股东更有利。* 净资产收益率(Return on Equity,简称ROE),是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。该指标体现了自有资本获得净收益的能力。

专注于高价值领域,只打“甜蜜区”的球

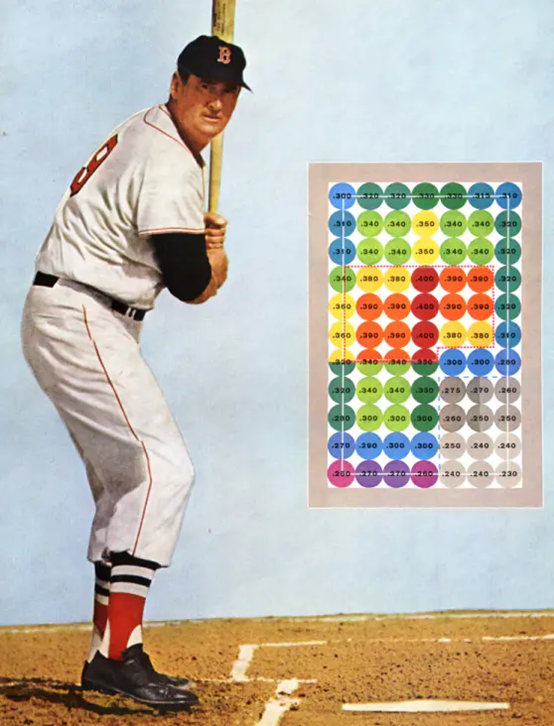

巴菲特的办公室有这样一张海报,海报中的棒球手正要挥棒,旁边还有一个奇怪的长方形矩阵,上面排列着棒球大小,有着不同颜色的圆形区域,上面还标注着一些数字。

这位棒球手是谁?他就是波士顿红袜队的击球手泰德·威廉斯(Ted Williams),他在棒球界的地位,并不亚于巴菲特在投资圈的地位:史上最佳击球手,美国职棒联盟中最后一个年度击打率在0.4以上的球员,位列美国《体育新闻》(The Sporting News)评选的史上百位最佳运动员第八位。

泰德在他所著的《击打的科学》(The Science of Hitting)中提出一个观点:高击打率的秘诀在于不要每个球都打,而是只打“甜蜜区”的球。

* 甜蜜区Sweet Point——指击中概率较高,适合于把球达到合适区域的击球区

他把击打区域划分为77个区域,每个区域只有一个棒球大小,只有当球进入理想区域时才挥棒击打,对进入其它区域的球绝不挥棒。

这个策略听上去简单,却需要强大的定力。尤其是在重要赛事的胜负关头,当几万名球迷的眼光齐刷刷的盯着你,希望你击出安打,此时有一个球慢悠悠地进入“非甜蜜区”,打还是不打?要是不打可能换来全场嘘声。此时要坚持“只打高价值的球”需要强大而冷静的内心。

在投资领域是何其相像,巴菲特在纪录片中说道:“我在一个永不停止的棒球场上,在这里你能选择最好的生意,我能看见1000多家公司,但是我没必要每个都看,甚至连50个都没有必要,我可以主动该选择自己想要打的球。”

“股票确实有一种倾向,让人们过于频繁地交易,流动性太强。人们这些年年来发明了各种工具来筛选股票,而我很清楚自己的优势和能力圈,我就呆在这个圈子里,圈外的事情我完全不管。”

不难看出巴菲特的投资理念:只投资高价值、有护城河的公司;不求短期获利,尽量少动。这跟棒球之神泰德的理念不谋而合:只击打进入“甜蜜区”的球,不求全垒打。

聚焦少数的公司和股票,这似乎跟我们平常所理解的「分散投资」相悖。所谓的分散投资是指投资不同的股票,或是不同种类的资产,如债券、基金、不动产等。为方便理解,这里仅用股票来探讨。人们之所以提倡分散投资是因为,相较于单一工具的交易,这种策略能使个别交易工具的短期变异彼此抵消,使得整体投资组合的短期价值波动变得比较平稳。

这不难理解,毕竟人是天然厌恶损失的,当别人送我们一颗苹果,我们觉得很高兴,但如果送你两颗苹果后又拿走一只,撇开这样做的理由不说,我们心理上多少有些不悦吧,即使结果我们还是得到了一颗苹果,这就是“损失厌恶”的心理机制在起作用,人们不愿承担损失,哪怕是短期的。

可是,如果过分分散投资,在抵消风险的同时,也会抵消我们的收益。假设我们的投资组合里有10只股票,有1只上涨了100%,而另外9只不涨不跌,那么这个投资组合的收益是10%,但现实当中1只股票上涨100%的机会极少,反倒是另外的9只股票总有一部分会下跌,再加上大多数散户投资者都不是全职投资者,平常有自己的工作和生活,或有家庭要照料,用于深入研究投资的时间其实并不多,如此分散投资的结果就是绩效平平,能获得10%回报也实属不易。

如果碰到空头市场,几乎所有的股票都会下跌,这时候如果你的资金被分散在过多的股票上,将会发生以下情况:

1 无法密切关注个别公司的发展,难以及时全面掌握影响下一步决定的必要资讯;

2 必要情况下,很难快速降低曝险(即股票的投资规模)、作出有效的应对;

没错,只聚焦某几只股票确实存在风险,尤其是缺乏深入研究的情况下,但只要给予足够的了解,运用健全的方法,风险便得以控制。再说,关注少数几只股票所花费的时间和精力也相对有限。套用巴菲特的说法是:“风险来自于你不知道自己在干嘛。” 投资人如果严格秉持得当的股票筛选准则,只挑选进入“甜蜜区sweet point”的股票,恐怕也很难同时找到很多值得持有的股票。(只要有关注飞轮研究部每周个股精选的伙伴们,相信就会明白笔者在说什么)。

至于究竟应该持有多少只不同的股票才合适,这取决于你的资金规模与风险的容忍程度,我们有机会在另作阐述,这里就不展开了。

价值投资=不卖出股票?

有些人在解读价值投资的时候容易断章取义,认为“价值投资”就是长期持有,永远不卖股票,这只是对了一半。巴菲特在某次股东大会上就解答过这个问题。总结来说,当发生以下情况的时候,巴菲特也会卖出自己的股票:

1 急需钱周转的时候;

2 发现更佳的投资机会;

3 原来的投资标的基本面发生质变的时候。有可能是当初的判断失误,也有可能是随着时间的推移,或偶发黑天鹅事件,外部经济环境发生重大改变,导致公司的竞争力下降,预期盈利状况持续恶化等等。这也是为何巴菲特要卖掉一直青睐的航空股及银行股,就是因为基本面变质了。

被誉为投资天才,华尔街历史上经营最成功的基金经理人之一的迈克尔·斯坦哈特(Michael Steinhardt)也说过:“优秀的交易者懂得如何在秉持自己的想法和承认自己犯错之间,找到巧妙的平衡”。我们不是处在一个一成不变的时空,为何就要求我们的投资组合一成不变?所谓的不变只是相对而言,相对于那些忽视价值本质、过度频繁的短线交易操作,这种长期持有的投资理念更适合巴菲特和他的一众信徒而已。

结语

不是所有人都能成为沃伦·巴菲特,也不是所有投资人都要变成巴菲特,每个人对收益有着各自的心理预期。但我们几乎每天都不可避免地、自愿或被动地进行着各式各样的投资。因此拥有正确的投资观不仅仅对股票投资大有裨益,而是生活的方方面面。

有关飞轮 About Flywheel

飞轮财策是一支经验丰富的投资顾问团队

服务基于香港证监会1号(证券交易)

4号(就证券提供意见)

6号(就机构融资提供意见)

9号(提供资产管理服务)牌照

香港专业保险经纪协会牌照(PIBA)

澳洲金融服务牌照(AFSL)以及企业融资牌照

凭借香港国际金融中心的特殊优势,搜罗全球最优质金融工具,为内地及香港两地客户提供“全平台、一站式”的资产配置服务

◆ 思考时间 BLINK MOMENT ◆

又到年末总结的时候了,你的投资策略适合你吗?