- 預計閱讀時間:8分鐘

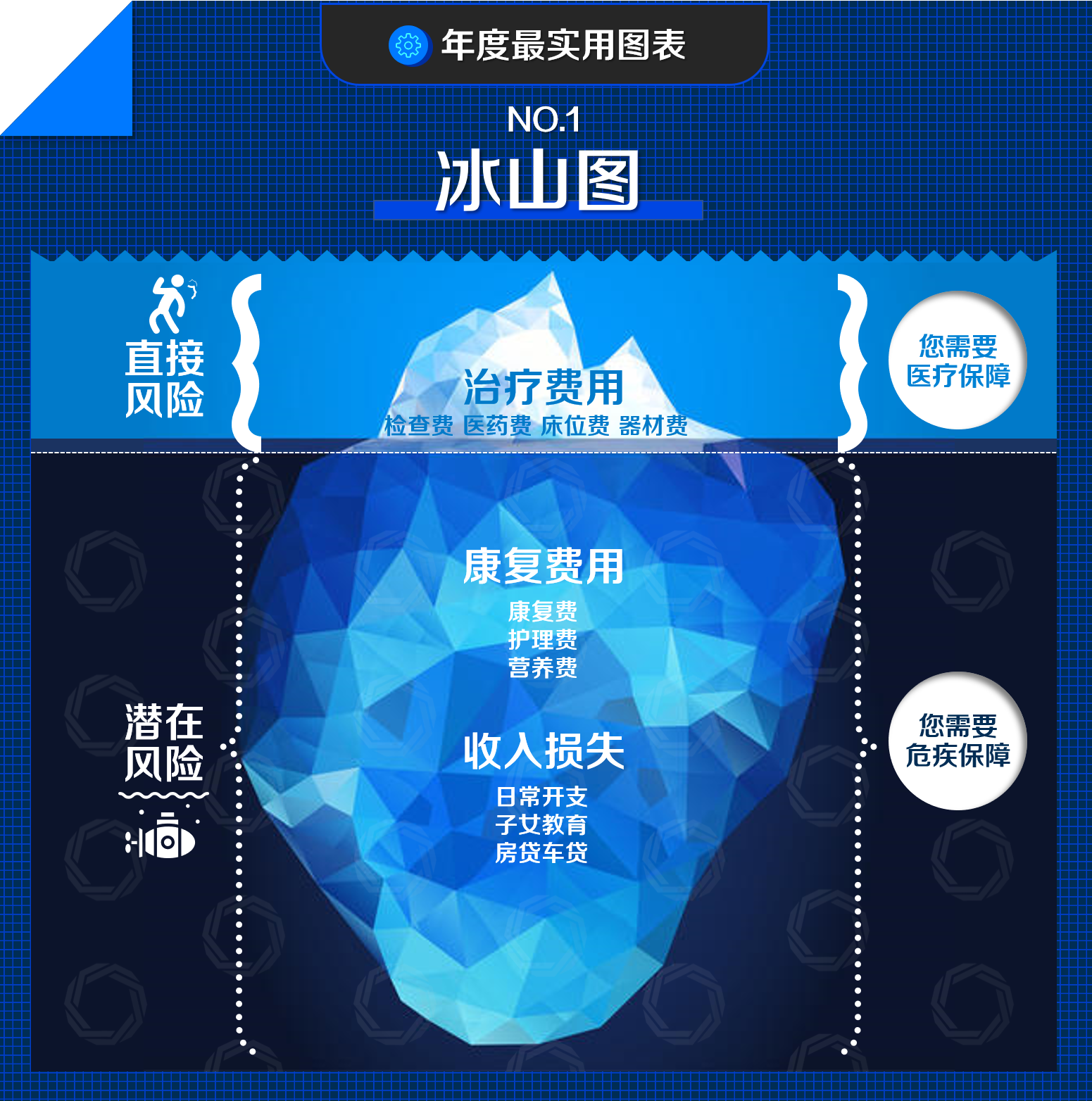

冰山圖

冰山圖來自冰上理論, 本是心理學上一個重要理論,隱喻人的“自我”如同冰山,我們只能看到表面的一小部分,而更大一部分則隱匿於內心更身處,不為人所見,恰如冰山。該比喻如果延伸到了關乎我們身體健康的風險,同樣恰如其分。

冰山的巍峨,不在我們看得見的、露出水面的部分,而在於水下。

人若是生病,想到為此而支出的往往只有醫療費、或手術費。這是顯而易見那部分的支出,如果自己正值壯年,小病小痛也許就藥到病除了,得了盲腸炎動個小手術也就解決了。

可人衰老的進程不可逆,再精密耐用的儀器也會有耗損的一天。當一些嚴重疾病、慢性疾病找上門來,醫療費、手術費便只是冰山一角了。

因此我們把最容易被忽視的那部分比喻為水下的冰山。包括我們生病誤工的代價,人在擁有足夠的“睡後”現金流、實現財務自由之前,幾乎都在無間斷地工作,賺的是“睡前”收入,一場不期而至的大病會否中斷我們的收入?會!請假或停薪留職,甚至被辭退,都是不難想像的情景,請問這算不算生病的代價?

慢性病康復是一個漫長的過程,會產生一系列檢測、跟蹤、護理、用藥、營養品等費用,堪比無底洞。家底再殷實恐怕也有到頭的一天,更何況廣大的工薪階層?

設計保險的精算師們總結了歷史資料和經驗,得以窺見冰山之全貌。基於對這些可預見之風險的預判,才有了保險方案,而且還在不斷的演變反覆運算當中,變得越來越切合眼下人們的需求,儘管無法做到滴水不漏,可也盡可能地幫助我們轉移了大部分可見、不可見的風險。賦予了我們把風險拽在自己手裡的能力。

譬如醫療險涵蓋了可見的支出,包括醫療費、手術費。

可醫療險實報實銷的性質,往往無法緩解一部分人在大病痊癒前的經濟壓力;如果僅有國家醫保,報銷比例也並非100%,用藥、治療手段也囿於規定的名錄,它的初衷只是“普及”。因此,醫保不能沒有, 卻也不可絕無僅有。

這些不可見的風險就讓重疾險來補充,只要符合特定的疾病定義便可觸發賠償,它可用於覆蓋醫療費用,也可以是收入損失和康復花銷,後兩者都是醫療險力不能及的。

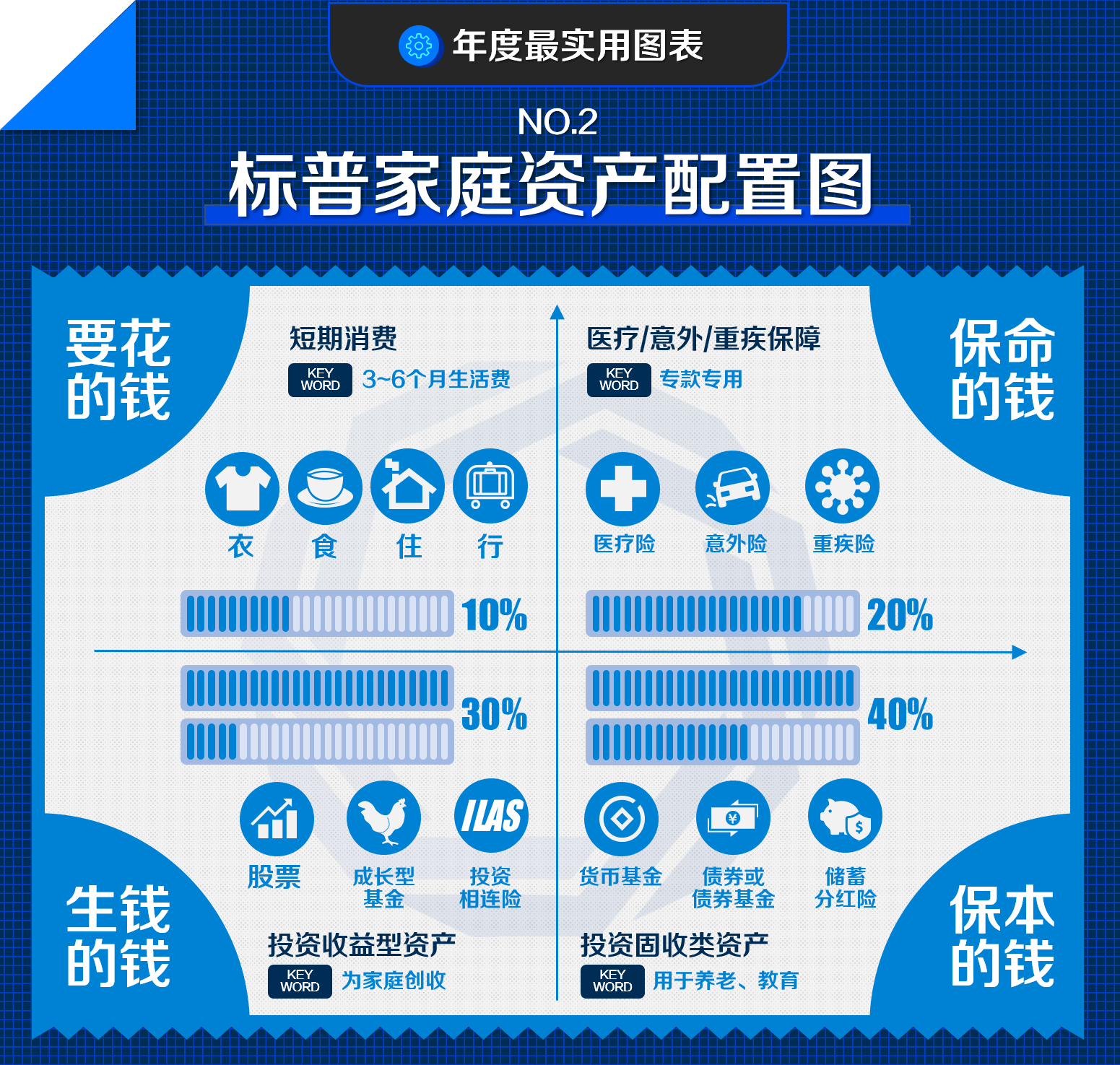

標普家庭資產配置圖

標準普爾的家庭財富配置四象限圖,我們就簡稱“標普圖”吧。

標準普爾(Standard & Poor’s)作為一家歷史悠久的世界權威金融分析機構及評級機構,相信大家對這個名字已經耳熟能詳了。

許多人對“標普圖”也並不陌生,它的來歷無從考究,可實用性毋庸置疑,故筆者不諱于該圖流於氾濫,重制了一個飛輪訂製版。

過去人們或留存現金,或習慣於存在銀行,可在幾十年的通脹背景下,普通銀行儲蓄早已無法抵禦資產貶值的風險,今年的黑天鵝更是改變了經濟的面貌,各國央行紛紛大水漫灌,儘管本國央行的手段頗為節制,也只是推遲了速度罷了。常在岸邊走,豈能不濕鞋,為了不讓家庭資產整體縮水,我們必須把它放在不同的帳戶裡頭。

如圖所見,按照不同的應用場景分成了四個帳戶:

占比最大的必須是安全可靠的,用來「保值」的,占整個家庭資產的40%。對該帳戶的投資,不虧損本金是關鍵,因此固收類產品是主力,貨幣基金、債券基金、儲蓄分紅險、年金險、終身壽險等皆屬於該範疇;該帳戶資金宜長期持有,並作為子女教育、養老的儲備,不可隨意取用。每月投入固定比例,可保障家庭財富長期穩定增長。

第二個帳戶是用於「生錢」的錢,建議占比為30%。該帳戶志在“收益”,故而相對進取。投資目標包括股票、成長性基金,投資相連險(ILAS)等,有了它,保值、創收兩不誤。值得注意的是,由於收益與風險的正相關性,必須把帳戶比例控制在30%以內,尤其是在市場環境不確定性較高的時期更應降低曝險,即使是在行情好的時候也該適時提取盈利,進行「配置再平衡」,勿因行情看好就過度膨脹,隨意變動配置比例。

第三個帳戶則是「保命的錢」,占20%。老生常談:月有陰晴圓缺,人有旦夕禍福。而且人一生能賺的錢有限,有時候傾其所有也未必能應對突發的大額開支。如何利用杠杆四兩撥千斤,保險才是正解。

最後一個帳戶是「隨時可以花的錢」,占10%。該帳戶資金當涵蓋3~6個月的支出,用於日常花銷、衣食住行,包括錢包裡的現金,手機裡的支付寶、微信餘額等。

這便是一個可供參考的家庭資產配置模型,且重在「配置」二字,它是相對固定的,也是動態的,既要保持適當的比例,也要根據家庭狀況及週邊環境作出平衡。

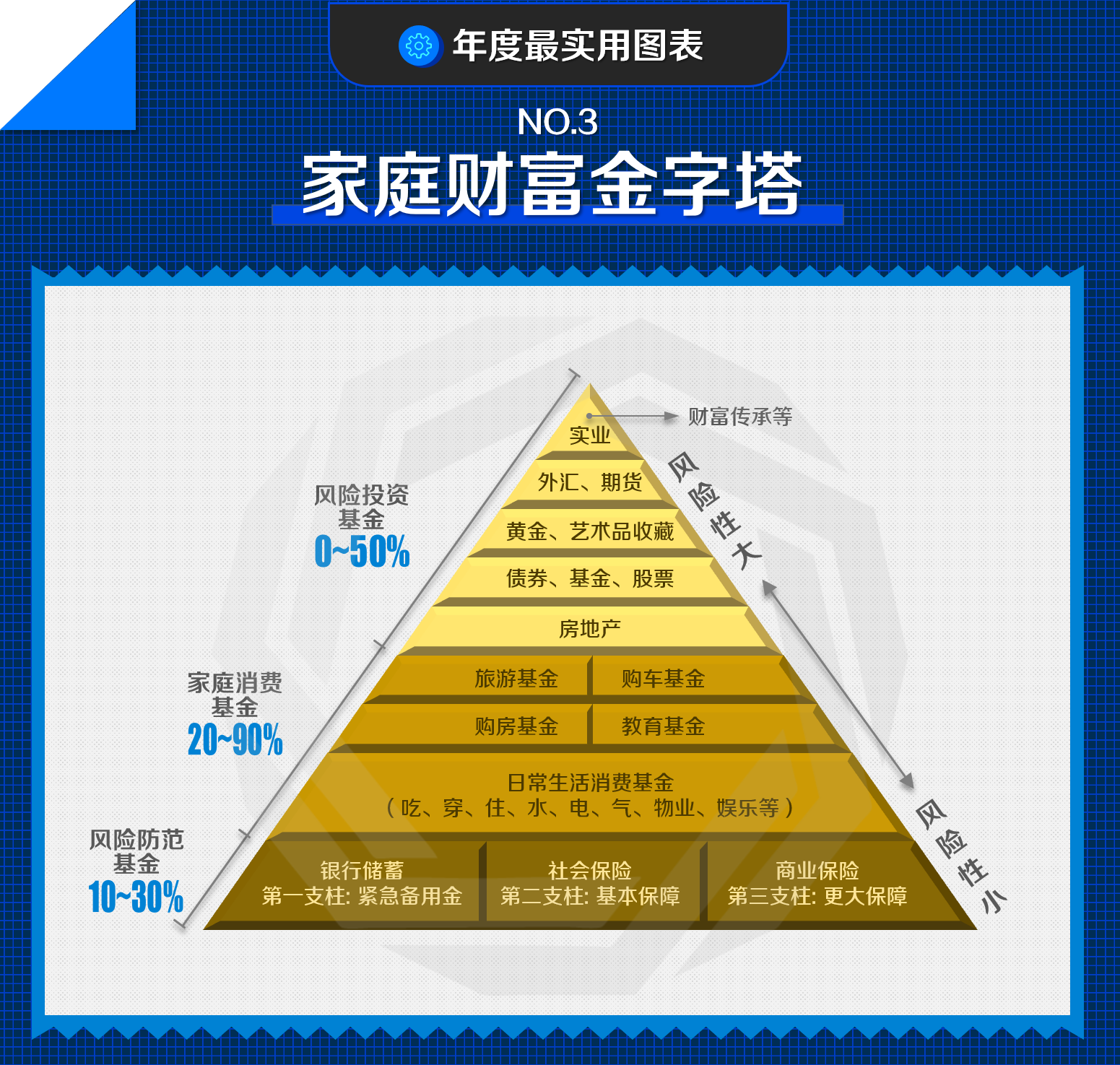

家庭財富金字塔

隨著資產積累的增加以及先進理財觀念的普及,如今的內地新貴階層,已經著手打造一個穩固的“金字塔形”財富結構:基層寬闊的根基為“保障”,任何時候都維持著牢固的安全網;中層則為“儲備”,穩健資產以不變應萬變;最上層直至塔尖,則是風險程度遞增,比例遞減的“投資”,用以抓住資產增值的機會。

本末倒置的配置會造成怎樣的後果呢?如果沒有最基層的安全網,任何人的財富體系都不堪一擊,而風險隨著年月增長隨之增加。如果你對類似言論聽過不少,請開始重視它。

一圖勝千言,你的資產都放對了嗎?

——摘自前文《治大國如烹小鮮?我說積累財富如堆積木》

醫療需求層次圖

以一名中國內地公民為例,寬大的塔基部分少不了由國家統籌的「社會醫保」,越往上保障(報銷)範圍越廣,也越昂貴。

在中國的醫療體系當中,醫保是強制參加的,基本上做到了全民普及,它有以下優點:1、對健康狀況無要求;2、對職業類別、年齡無限制;3、完成繳費後終身保障。

那缺點呢?就是報銷範圍相對狹小,在下一張「醫保不夠圖」再跟大家分享。

第二層的大病醫保也是由國家統籌,各個地區的政策還有所不同。當參保人罹患大病產生高額醫療費用時,經基本醫保報銷後剩餘的自付部分可由大病醫保報銷,能作為基礎醫保的補充,雖報銷比例有所提高,可仍局限於基礎醫保目錄內的病種和用藥。

第三層的百萬醫療險,保障範圍又有了提升,沒有了醫保目錄的限制,常見的產品形態設有1萬元的免賠額,保費由最低的幾百塊隨年齡遞增,可獲得200萬~300萬的保額,性價比還是不錯的,可最大的限制是僅限於社會醫保所覆蓋的就醫範圍內生效,也就是公立醫院的普通部。

接下來的中高端醫療(網上亦稱中端醫療),則把就醫範圍拓寬到了公立醫院的特需部和國際部,及少數私立醫療機構。部分產品也能提供優質的綠色通道、直付、專家二次診療意見等服務,與頂尖的高端醫療已經非常接近,只是理賠上限比後者低,部分專案有封頂,就醫範圍也不包括昂貴醫院,可價格就比高端醫療親民。

公立醫院特需部和國際部,原分別是為滿足國家幹部、國際友人的治療需求而設立的,治療條件和醫生資質比普通部要高。而在中國內地的醫療體系當中,公立醫院彙聚了最頂尖的醫生資源,其資質要比大部分私立醫院要好,私立醫院的優勢更多是在於住院環境。

而位於塔尖的高端醫療當然是醫療險中的頂配了。在選定的區域內,可實現絕大多數醫療費用的全額賠付,享有優先使用全球頂尖醫療資源的特權,包括名醫預約、海外就醫、全球緊急救援等增值服務,就醫、住院條件就更不在話下了。

醫保不夠圖

上一張圖說到社會醫保的報銷範圍相對狹小,主要體現如下:

1、起付線,即報銷門檻,各地區之間,門診和住院之間、各級別醫院之間存在不同;以北京的職工醫保為例, 其門診起付線是1800元,首次住院的起付線是1300元;

2、封頂線,即報銷上限,地區之間存在差異,北京職工醫保門診封頂線是2萬,住院為10萬;

3、報銷比例,在起付線與封頂線之間仍有需要我們自費的部分,通常醫保的報銷比例在70%~90%之間,就醫醫院的等級越高,報銷的比例就越低,自費的部分也就越高;

4、「三目錄」:1、「藥品名錄」規定了哪些藥可以報銷;2、「診療專案目錄」規定了哪些病可以報銷,主要包括治療、檢查、手術等費用;3、「服務設施目錄」規定了哪些設施可報銷,主要指住院的床位費等。

「藥品名錄」的存在決定了醫保的藥品覆蓋範圍狹小。據國家藥品監督管理局資料顯示,中國目前共有169,470種藥物,最新的 「藥品名錄」覆蓋的藥品僅為2,643種,醫保用藥僅占全部藥品的1.56%,其中「甲類藥」,指臨床必需、廣泛使用、療效好、價格低的,醫保可全部報銷;「乙類藥」,是那些臨床可供選擇、療效好、價格稍高,需按比例(各地不同)自費一部分,其餘報銷;而「丙類藥」則是高檔藥、進口藥等,得完全自費。

且不說醫院也有醫保費用的管控,很多藥品在醫院是想買也買不到。

另外,人口老齡化加劇使得醫保基金的支出速度大於收入,部分地區甚至入不敷出。

以上都是醫保的不足之處。

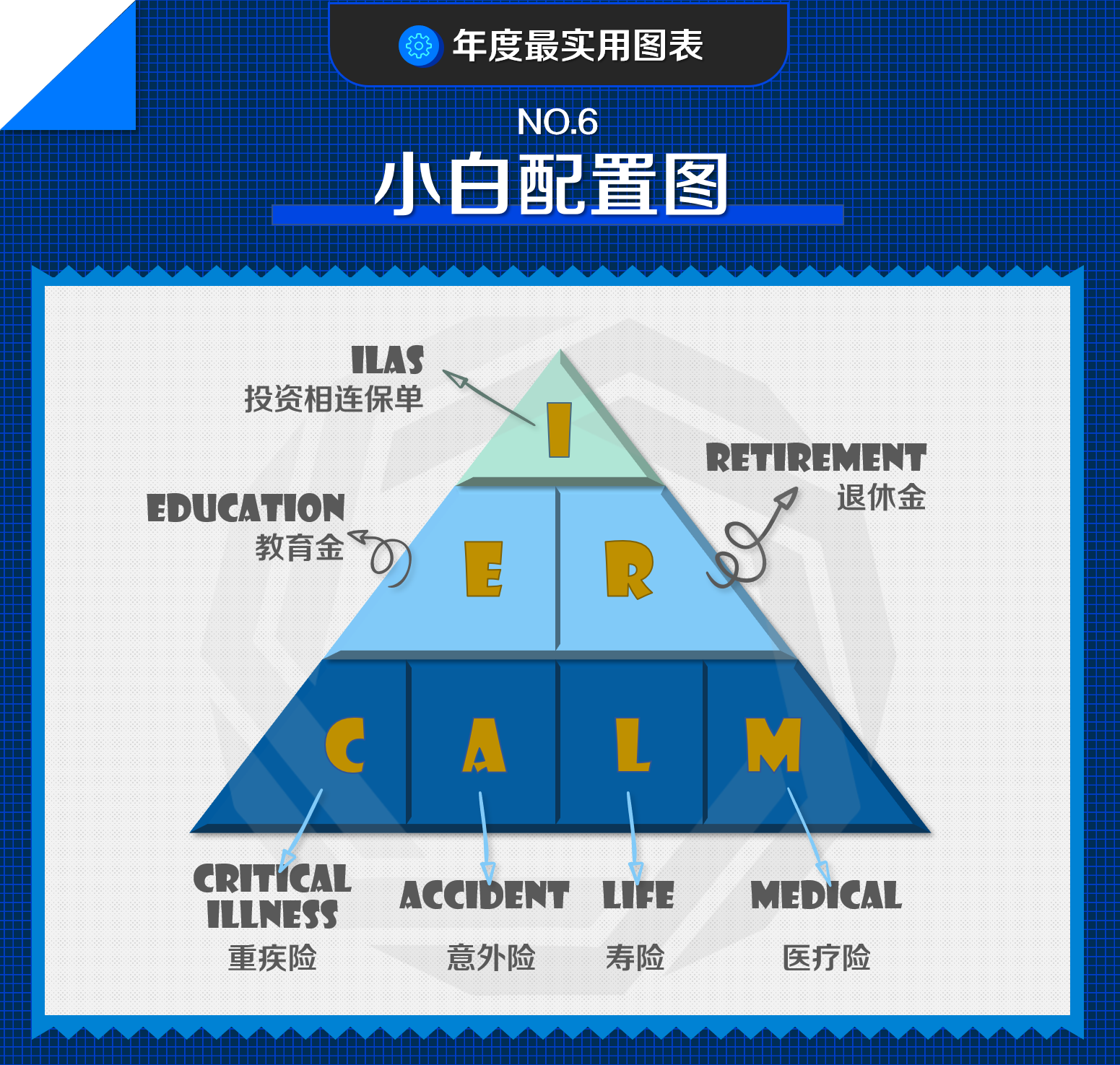

小白配置圖

至於不知道如何配置保險的小白,可以據此金字塔圖來配置,先滿足塔基,自下而上配置,與「家庭資產置金字塔」有異曲同工之妙。意在構築由「安全性資產」、「儲備性資產」、「收益性資產」組成的穩定結構,切勿本末倒置,唯根基穩固,方可穩中求富。

有關飛輪 About Flywheel

飛輪財策是一支經驗豐富的投資顧問團隊

服務基於香港證監會1號(證券交易)

4號(就證券提供意見)

6號(就機構融資提供意見)

9號(提供資產管理服務)牌照

香港專業保險經紀協會牌照(PIBA)

澳洲金融服務牌照(AFSL)以及企業融資牌照

憑藉香港國際金融中心的特殊優勢,搜羅全球最優質金融工具,為內地及香港兩地客戶提供“全平臺、一站式”的資產配置服務

◆ 思考時間 BLINK MOMENT ◆

你的家庭財富配置合理嗎?